「賃貸の保証会社ってなに?」「契約するときのデメリットはある?」など、賃貸の保証会社について気になっていませんか?

賃貸の保証会社は、お金に関するトラブルを一時的に保証してくれる会社ですが、仕組みを知らないと大損するデメリットもある危険な契約です。

このページでは、長年不動産仲介の営業として働いてきた筆者が、下記の流れで賃貸の保証会社について解説していきます。

この記事を読めば、保証会社の注意点から審査で重要なポイントまでわかるので、失敗なく物件を借りることができます。

1. 保証会社の役割とは

賃貸の保証会社は「連帯保証人」のような役割で、契約者が家賃を滞納したとき一時的に家賃を立て替えてオーナーに支払ってくれます。

ただし、あくまでも立て替えてるだけで、後日、滞納した家賃は保証会社に支払う必要があるので注意しましょう。

そんな保証会社について、利用する理由からデメリットまで詳しく解説します。

1-1. なぜ保証会社を利用するのか

賃貸契約で保証会社の利用を求められる理由は、家賃滞納によるオーナー側のリスクや手間を大幅に軽減できるからです。

というのも、契約者が家賃を滞納したら保証会社がすぐに立て替えてくれるので、オーナーの家賃収入が途絶えるリスクを回避できます。

また、契約者に家賃の支払いを催促したり、退去を求める手続きをする手間も省けるのです。

保証会社がすべて請け負ってくれる

上述したリスクや手間を保証会社がすべてカバーしてくれるため、保証会社を利用することはオーナー側にとってメリットだらけです。

また、家賃滞納だけでなく、部屋の原状回復にかかる費用から荷物の撤去費用、訴訟に発展したときの訴訟費用まで保証会社が負担してくれます。

これだけのサービスが揃っているので、保証会社を利用しないと物件を貸さないと決めているオーナーが多いのです。

1-2. 連帯保証人がいても保証会社の利用は必須なのか

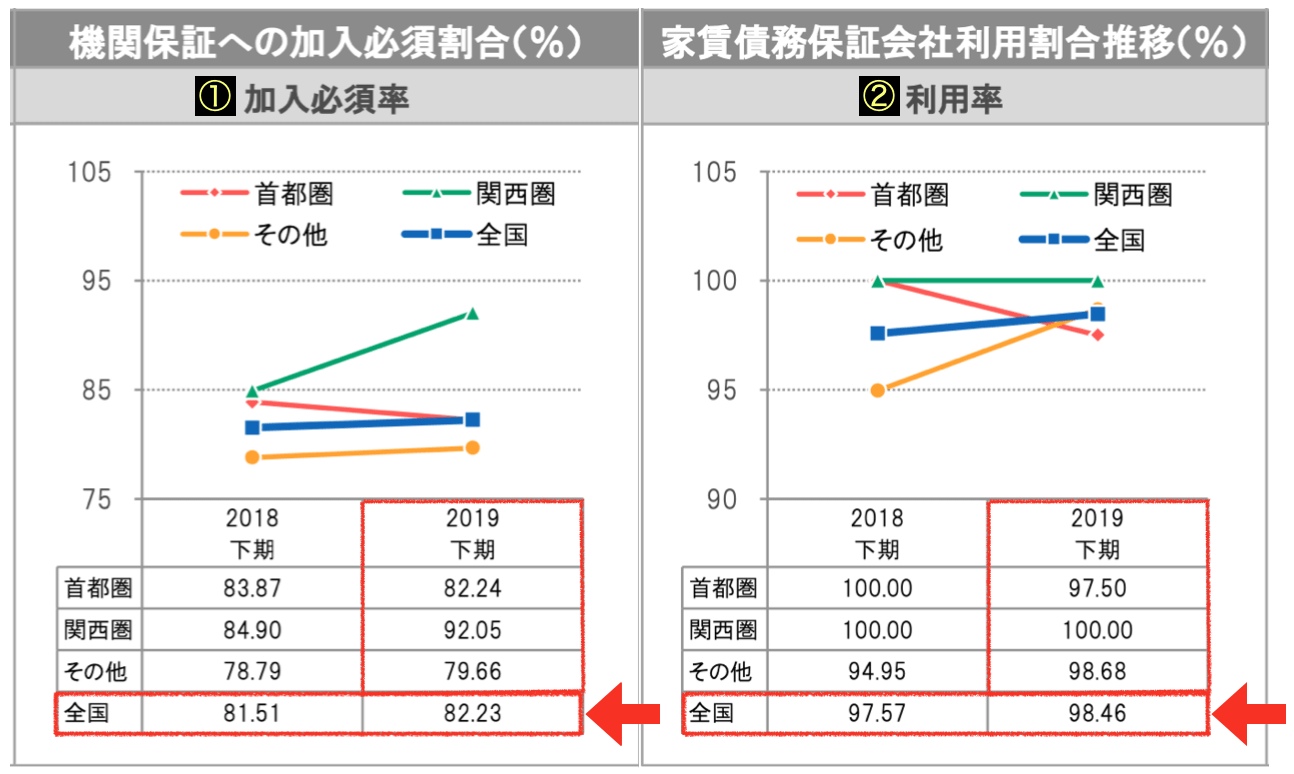

この点は物件により異なりますが、連帯保証人がいても保証会社の加入を必須にしている物件が圧倒的に多いといえます。

というのも、入居者の管理をする全国の不動産会社155社に調査したところ、「82%以上」の会社が保証会社の加入を必須にしていると回答したのです。

下の画像は「公益社団法人 日本賃貸住宅管理協会」が発表している保証会社利用に関する統計データです。

このとおり、①.加入必須率は「全国平均82%」を超えています。

そして、②.利用率に至っては「全国平均98%」に達していることから、保証会社の利用は全国どの物件でも当たり前となってきています。

上記のことから、連帯保証人がいる場合でも保証会社を利用しないと契約できない物件が多いといえます。

今後はさらに加入必須とする物件が多くなる

コロナのような予期せぬことが原因で職を失う人も多いので、保証会社の利用を必須にするオーナーは今後さらに増えるでしょう。

仮に連帯保証人を立てて契約した場合、契約者と連帯保証人が共倒れする可能性があることを考えれば、オーナーとしては保証会社がより頼もしい存在となります。

民法改正も影響している

2020年4月の民法改正で、”個人”の連帯保証人が負担する極度額の取り決めが必須になったことも影響しています。(極度額=支払う限度額)

オーナーとしては極度額が決まっている連帯保証人よりも、保証会社のほうが損害額を広くカバーしてくれるため、加入を強く求めてくるでしょう。

1-3. 保証会社を利用するデメリットはあるのか

オーナー側には一切デメリットはありませんが、契約者には金銭的なデメリットがあり、利用するときは初期費用と一緒に「初回保証料」を支払います。

初回保証料の相場は幅広く「賃料合計の30~100%」ですが、一般的に多いのは「賃料合計の50%」です。

そして、物件を借りている間は1年ごとに「1万円または賃料合計の10%程度」の年間保証料が必要です。

下記は4つのパターンに分けた、2年以上借りるときに支払う金額のイメージです。

| 賃料合計※「8万円」の場合 | 初回保証料 | 年間保証料 | 年間保証料 | 2年合計 |

| 初回保証料:30%|更新料:10% | 2.4万円 | 0.8万円 | 0.8万円 | 4万円 |

| 初回保証料:50%|更新料:1万円 | 4万円 | 1万円 | 1万円 | 6万円 |

| 初回保証料:80%|更新料:10% | 6.4万円 | 0.8万円 | 0.8万円 | 8万円 |

| 初回保証料:100%|更新料:1万円 | 8万円 | 1万円 | 1万円 | 10万円 |

※賃料合計は毎月支払う家賃・管理費・駐輪駐車場代などの合計額で敷金や礼金は含まれません。

上記のとおり、契約する保証会社によって支払う金額が変わるので、申し込む前に「保証料はいくらかかるのか」不動産会社に確認しましょう。

また、保証料は万が一のときに保証してもらうための費用なので、値下げ交渉しても一切値下がりしません。

保証会社を自由に選ぶことはできない

この点も大きなデメリットで、契約者が保証会社を自由に選んで契約することはできず、決められた保証会社としか基本的には契約できません。

理由は、物件の入居者を管理している管理会社もしくは物件オーナーの都合上、提携している保証会社のほうが契約もスムーズで入居者を管理しやすいからです。

また、保証会社から「紹介料」や「業務委託料」のような形で報酬が支払われるケースもあるため、提携している保証会社との契約を求められる傾向があります。

大手が管理する物件であれば2~3社から選べることもある

基本的には指定の保証会社と契約しますが、下記の大手不動産会社が管理する物件であれば、2~3社の中から選べることもあります。

| 不動産会社名 | 代表的なシリーズ物件 |

| 三井不動産レジデンシャルリース |

|

| 伊藤忠アーバンコミュニティ |

|

| 東急住宅リース |

|

上記のシリーズ物件を申し込むときは、不動産会社の担当者に保証料の金額を確認して、お得な会社で申し込むのが望ましいです。

1-4. 保証会社を利用するメリットはあるのか

オーナー側のメリットが目立ちますが、契約者にとっては下記のようなメリットがあります。

正直、契約者からするとメリットは非常に少ないですが、重要なことなので詳しく解説します。

保証会社のメリット①|連帯保証人を用意する必要がない

人によっては最大のメリットといえますが、お金の責任が生じる連帯保証人を用意する必要がないので、親族に迷惑をかけずに物件を借りることができます。

特に家賃が高い物件の契約は保証する金額も大きく、万が一のときは相当な責任をとらせることになるので、親族といえど簡単にはお願いできません。

また、連帯保証人は契約日までに「印鑑証明書」を役所で発行する必要があるので、責任と同時に手間もかけることになってしまいます。

そして、定年を超えている親族は受け付けてくれないことが多いので、年齢的に頼める親族がいないときも便利に利用できます。

保証会社のメリット②|敷金が減額される物件がある

保証会社を利用すると敷金が「2ヶ月→1ヶ月」に減額される物件があり、初期費用を家賃の半月分ほど抑えることができます。

敷金は家賃を滞納したときや、退去後の清掃費用の担保として預けるお金ですが、保証会社がどちらの費用も負担してくれるため、敷金を多く預ける必要がなくなります。

ただ、このメリットはすべての物件が対象ではなく、下記のシリーズ物件などが対象となっているので、申し込む物件が該当していたらラッキーぐらいの感覚でいましょう。

| 不動産会社名 | シリーズ物件 |

| 三菱地所ハウスネット |

|

| 三井不動産レジデンシャルリース |

|

| 住友不動産 |

|

以上のことから、保証会社の最大のメリットは「連帯保証人を用意する必要がない」ということです。

なので、「連帯保証人を用意できない人」もしくは「連帯保証人を用意したくない人」は、保証会社を利用すべきといえます。

ただし、保証料を払えばだれでも契約できるわけではないので注意が必要です。

1-5. 保証会社はだれでも利用することはできるのか

保証会社はお金を払えばだれでも利用できるわけではなく、利用するには所定の審査が必要です。

審査する理由は、家賃を滞納することなく払えるかどうかを判断するためです。

審査の基準は各社でバラバラですが、少しでも不安に思うことがある場合は「3章:審査で落ちる人に共通する3つのポイント」を必ず確認しましょう。

次の章で、申し込みから審査結果が出るまでの期間と流れを解説するので、引越しのスケジュール調整で失敗しないためにも必ずチェックしておきましょう。

2. 申し込みから審査結果が出るまでの期間と流れ

保証会社の申し込みは、不動産会社に申込書を提出するだけなので非常に楽です。

ただ、必要な情報や書類は保証会社によってバラバラなので、一般的に必要となるものを準備しておくことが望ましいです。

この章では、申し込むときに必要な情報や書類から、結果が出るまでの期間と流れについて詳しく解説していきます。

2-1. 申し込むときに必要な情報と書類

申込書には、「契約者の情報」と「勤務先の情報」をそれぞれ記入します。

そして、「個人名義」と「法人名義」では必要な情報と書類が異なるので、それぞれ解説します。

申し込みに必要な情報と書類|個人名義の場合

| 契約者情報 |

|

| 勤務先情報 |

|

| 必要な書類 |

|

個人名義で保証会社を利用するときは、連帯保証人の代わりに「緊急連絡先」として身近な親族を1人用意する必要があります。

あくまでも緊急連絡先なのでお金の保証責任は一切なく、契約者と連絡がとれないときに連絡が入るだけの役割です。

そのため、申込書に必要な情報は下記の項目ぐらいなので、親族や知人など頼みやすい人にお願いしましょう。

| 緊急連絡先 |

|

申し込みに必要な情報と書類|法人名義の場合

| 法人情報 |

|

| 入居者情報 |

|

| 必要な書類 |

|

法人名義だと会社の規模によりますが、保証会社を利用する場合でも代表者が連帯保証人となるケースが多いです。

また、連帯保証人となった代表者の身分証や収入証明を求められるケースもあります。

契約するときに必要な書類

契約するときには下記の書類が必要になるので、事前に準備しておきましょう。

| 個人名義 |

|

| 法人名義 |

|

また、どの書類も3ヶ月以内に発行した原本が必要です。

2-2. 本人確認の連絡が入ることがある

審査の段階で保証会社から本人確認の連絡が入ることがありますが、保証会社の規定や申込者の審査状況によって異なるため、ケースバイケースとなります。

また、緊急連絡先に確認の連絡入ったとき、「何も聞いてません」といった回答をされると審査に落ちる可能性があるので、事前に伝えておきましょう。

そして、確認連絡で注意することは下記の2点なので、必ず守るようにしましょう。

着信が残っていたら必ず折り返す

確認連絡が完了しないと審査が止まってしまい一向に結果が出ないので、着信が残っていたらなるべく早く折り返しましょう。

登録してない番号からの着信を拒否している場合は、着信が入る番号を不動産会社に確認しておき、番号を事前に登録するか、拒否設定を解除しておきましょう。

電話対応を丁寧にする

単なる確認連絡ではありますが、保証会社からすると「どんな人柄なのか知れるチャンス」でもあります。

このとき横柄な態度をとってしまうと、保証会社からの信用度が落ちる可能性もあるので、丁寧に対応するように心がけましょう。

2-3. 勤務先への在籍確認について

保証会社によっては、勤務先にきちんと在籍しているか確認するために電話連絡をすることがあります。

在籍確認なので、本人が外出中でも勤めていることが確認できれば完了となります。

このとき、引越しや契約に関する内容は話されないため、職場の人に気付かれる可能性は低いです。

ただ、どうしても職場に電話してほしくない人は、申し込むときに下記のどれかを提出するようにしましょう。

- 勤務先名が記載されてる健康保険証のコピー

- 顔写真付きの社員証のコピー(名刺は不可)

- 担当部署に発行してもらう在籍証明書

すべて提出すれば在籍確認される可能性は限りなく低くなりますが、絶対とはいえないので注意しましょう。

在籍確認が来たときの対処法

在籍確認が入り、職場の人から「・・さん宛に電話きたけど、なにか心当たりある?」のように聞かれた際は、下記のように答えるのが理想的です。

- クレジットカードを新たに作った

- 銀行口座を新たに作った

どちらも在籍確認されることが多い内容なので、引越しと気付かれることなく理解してくれるでしょう。

2-4. 審査結果が出るまでの期間は「1~7日」が一般的

審査結果が出るまでの期間は、1日ということもあれば、7日ぐらいかかることもあります。

ただ、この点に関しては保証会社というよりも、オーナーが個人か法人かで下記のように期間が大きく異なります。

| オーナー | 審査期間 |

| 個人 | 1~3日 |

| 法人 | 3~7日 |

個人オーナーの物件は保証会社の審査が通ればOKというケースが多いので、審査期間は短い傾向にあります。

一方で、法人オーナーの物件は、保証会社の審査が通ったあとに会議などで承認をとることがあるため、期間が長くなってしまうのです。

特に、大手不動産会社がオーナーの物件は結果が出るまでの期間が長いので、焦らず待つようにしましょう。

一向に連絡がないときは進捗を確認する

申し込みしてから一向に連絡が来ないときは、不動産会社に連絡して進捗を確認しましょう。

不動産会社が忙しい1~3月などは、多忙のあまり結果が出ているのに連絡できていなかった、なんてこともあったりします。

また、保証会社に「結果は出てますか?」と確認しても結果は教えてくれないので、不動産会社に連絡するようにしましょう。

2-5. 追加で書類を求められることがある

保証会社の審査で「この人と契約するのはリスクがありそう」と判断されると、追加で下記の書類を求められるケースがあります。

| 求められる書類 | 求められる理由 |

|

年収が低いと判断されたからです。 ただ、十分な預金があれば家賃滞納する可能性も低いため、審査に通る可能性が高いです。 |

|

怪しい職業と判断されたからです。 年収に虚偽はないか、税金をきちんと納めているか確かめるために、役所で発行する公的な証明書を求められます。 年収に虚偽がなく税金も納めていれば、審査に通る可能性が高いです。 |

追加で書類を求められるときは、保証会社も審査に通そうとしている証拠です。なので、求められたらなるべく早く提出するようにしましょう。

また、通帳が手元にない人や、ネット銀行だから通帳がないという人は、下記の項目がわかるネット上の画面を印刷して提出するか、画像をメールで送りましょう。

- 氏名

- 口座番号

- 預金残高

2-6. 連帯保証人を求められることがある

保証会社と契約することで基本的に連帯保証人は不要になりますが、場合によっては連帯保証人を追加で求められることがあります。

なぜかというと、保証会社が立て替えた家賃を契約者から回収できないリスクがあると判断されたからです。

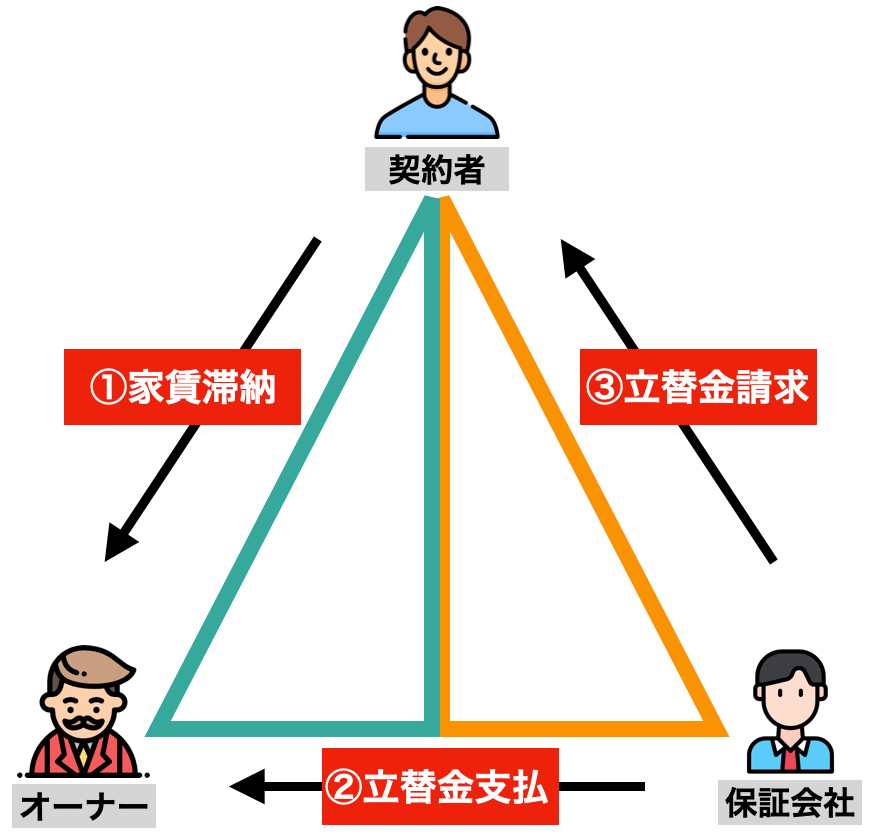

通常、家賃を滞納したときは以下のような流れになります。

上図の「③立替金請求」のときに、契約者がお金を払えないと保証会社は立替金を回収できません。

保証会社は少しでもリスクを減らしたい

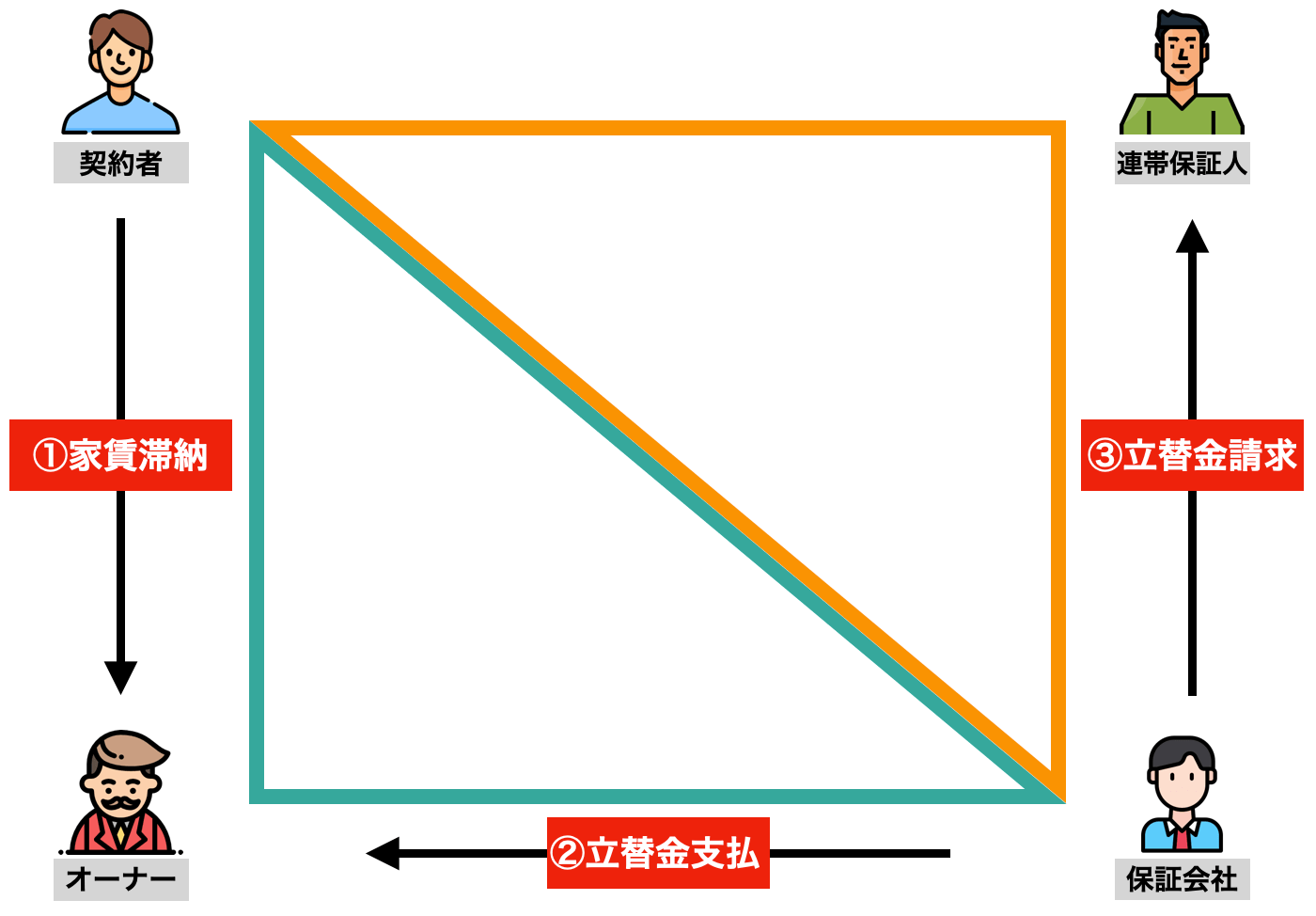

このとき、連帯保証人がいれば保証会社は連帯保証人に請求できるため、立替金の回収ができないリスクが少なくなります。

つまり、保証会社は以下のような流れにするために、連帯保証人を追加してほしいと求めてくるのです。

保証会社としては、「連帯保証人を用意できるならOKですよ」といったスタンスなので、契約できる確率はまだ残っている状況です。

ただ、連帯保証人を用意できない場合は審査に通る術がなくなるので、別物件に切り替えるか、別の保証会社に切り替えるしか方法はありません。

このとき、別物件に切り替えても契約する保証会社が一緒だと、同様に落ちる可能性が高いので注意しましょう。

2-7. 審査に落ちた理由は一切教えてくれない

残念なことに審査に落ちてしまった場合、なぜ落ちたのか、なにが原因だったのかは一切教えてくれません。

この点は、部屋探しから申込みのサポートまでしてくれる仲介会社でも知ることはできないのです。

そのため、保証会社の審査は如何にして落ちないようにするかが重要です。

次の章で解説する落ちる人のポイントを踏まえた上で、対策を考えましょう。

3. 審査で落ちる人に共通する3つのポイント

審査の基準は保証会社によって異なることに加え、一切公表もされていませんが、審査に落ちる人は共通して下記3つのポイントのどれかに該当します。

この章では、3つのポイントの重要な部分と、該当したときの対処法も詳しく解説していきます。

3-1. 年収が家賃の36倍を超えていない

保証会社に限らずオーナー審査でも共通しますが、「年収が家賃の36倍」を超えていないと審査に落ちる可能性が高いです。

仮に申し込む物件が10万円の場合「10(家賃) × 36(倍) = 360(年収)」となり、年収が360万円を超えていないと審査に落ちやすくなってしまいます。

下記は年収ごとにわけた家賃上限の目安なので、物件を選ぶとき参考にしてください。

| 年収 | 家賃上限の目安 |

| 200万円 | 5.5万円 |

| 250万円 | 6.9万円 |

| 300万円 | 8.3万円 |

| 350万円 | 9.7万円 |

| 400万円 | 11.1万円 |

| 450万円 | 12.5万円 |

| 500万円 | 13.9万円 |

| 550万円 | 15.3万円 |

| 600万円 | 16.7万円 |

| 650万円 | 18.1万円 |

| 700万円 | 19.4万円 |

| 800万円 | 22.2万円 |

| 900万円 | 25万円 |

| 1,000万円 | 27.8万円 |

年収が足りないときの対処法

希望する物件の家賃に対して年収が足りないときは、下記のいずれかで対処すれば審査に通りやすくなります。

| 対処法 | 具体的な内容 |

|

家賃1~2年分の預金があれば効果的です。 申込書と一緒に「通帳コピー」もしくは「残高証明書」を銀行で発行して提出しましょう。 |

|

定職に就いてる親族を連帯保証人として申請すれば効果的です。 連帯保証人がいれば保証会社側のリスクが減るので、審査に通りやすくなります。 |

|

連名契約なら2人分の年収で審査してくれるので効果的です。 ただ、連名のときはそれぞれの連帯保証人を求められるケースもあるので注意が必要です。 |

預金額が少ないときの手段

預金額が少ない人で親族や知人に頼める人がいれば、家賃1~2年分を自分の口座に振り込んでもらいましょう。

そして、通帳コピーだと振り込まれた履歴が記帳されるため、預金額だけが表示される「残高証明書」を金融機関で発行してください。

金融機関が発行した正式な書類を提出すれば、保証会社も「申込者は預金が十分にある」と判断できるので信用度は高くなります。

残高証明書は発行するのに1週間前後かかるので、いい物件が見つかったときすぐ提出できるように前もって準備しておくことが望ましいです。

3-2. 雇用形態が安定してない

こちらもオーナー審査と共通しますが、契約/派遣社員よりも、安定性のある公務員や正社員として雇用されてるほうが審査に通りやすいです。

もちろん契約/派遣社員でも通る可能性は大いにありますが、少しでも心配な人は上述したように預金額を提示するのも一つの策です。

また、正社員で雇用されていても下記のようなケースだと審査に通りにくいです。

- 勤続年数が1年未満

- 設立したばかりの会社

- 水商売がメインの会社

- 仕事内容が不透明な会社

上記に該当する場合、年収が基準を超えていたとしても審査に落ちることがあります。

そして、アルバイトやフリーターの人は安定した雇用形態とはいえないので、連帯保証人を用意して申請することが望ましいです。

フリーランスや個人事業主の場合

自ら事業を営む人は、収入の浮き沈みが激しいことから審査も厳しくなるので、下記の書類を追加で提出しましょう。

| 提出するもの | 提出する理由 |

|

前年度の収入や所得の額を証明できる公的な書類だから。 ※収入や所得が安定していれば2~3年分が理想 |

|

定められた税金を納めているか証明できる公的な書類だから。 ※未納がなければ2~3年分が理想 |

|

滞納する恐れがないことをアピールするため。 ※通帳コピーや残高証明書が望ましい |

|

どんな仕事をして収入を得ているのかアピールするため。 ※ホームページなどが望ましい |

|

どんな会社と取引した実績があるのかアピールするため。 ※請求書や過去の作品などが望ましい |

オーナーにリスクが少ないと判断してもらうには、上記の書類や実績を開示するのがベストです。

ただ、審査が甘い保証会社であれば、確定申告書の提出だけで通ることもあるので、仲介会社の担当者と相談した上で提出するようにしましょう。

3-3. 過去に滞納歴がある

過去にクレジットカードや携帯電話料金の滞納歴がない人は安心ですが、心当たりがある人は要注意です。

というのも、保証会社は主に3つのグループにわかれていて、信販系と呼ばれるクレジットカード会社が母体の保証会社は過去の滞納歴を確認できます。

主に「直近5年分」のデータが残っているため、5年の間に滞納した覚えがある人で下記の保証会社を利用するときは落ちる可能性が高いです。

家賃の滞納歴があれば保証会社を調べる

過去に家賃の滞納をしたことがある人は、契約書を見返して利用していた保証会社を調べてみましょう。

契約書が手元にない場合は、管理会社や過去に契約した不動産会社に聞いてみてください。

そして、「過去に・・保証会社を利用して滞納したことがあります」と、申し込みのサポートをしてくれる仲介会社の担当者へ正直に伝えましょう。

そうすることで、担当者が審査に通るか通らないかおおよその判断ができるため、物件や保証会社の選定がしやすくなります。

信用情報は調べることができます

過去の滞納が気になる人は、スマホやパソコンから自分の信用情報を調べてみましょう。

費用は1,000円かかりますが、下記の「CIC」というサイトから手続きすれば簡単に確認できます。

CIC公式ページ:https://www.cic.co.jp

Q. 審査に落ちない人の特徴は?

基本的に、安定した雇用形態で長く勤務しながら、年収が家賃の36倍あり、過去に滞納歴がなければ落ちる可能性は限りなく低いです。

ただ、少しでも不安に思うことがある場合は、仲介会社の担当者に相談して進めるようにしましょう。

次の章で、審査の甘い会社と厳しい会社を紹介するので、これから物件を探す人はどの会社が利用しやすいのかチェックしておきましょう。

4. 審査が甘い保証会社と厳しい保証会社6選

賃貸の保証会社は全国に「200社以上」あると言われており、申込者が各社の審査レベルを見極めるのは困難です。

そこで、2017年に国土交通省が定めた一定の要件を満たし、国に登録されている「72社」の中から、審査が甘い会社と厳しい会社をピックアップします。

| 審査が甘い保証会社 | |

| 審査が厳しい保証会社 |

まずは審査が甘い保証会社を詳しく紹介していきます。

4-1. フォーシーズ

「フォーシーズ」は、承認率98%の高水準を記録するほど審査に通りやすい会社で、水商売やフリーターの人からも人気です。

以前までは「初回保証料:家賃100%」と高額でしたが、現在は「有職者であれば50%」と平均的な水準なので、利用しやすいです。

無職の人は初回保証料として「家賃100%」が必要ですが、犯罪歴がない限り審査に通る可能性が高いです。

ただ、審査に通りやすいかわりに、1年間で3回滞納すると年間保証料で「家賃100%」を請求されるペナルティが設けられています。

フォーシーズ公式ページ

4-2. ナップ賃貸保証

「ナップ賃貸保証」は、承認率も95%と高い水準ですが、1番のメリットはWEBで仮審査ができる点です。

1分で完結する質問に答えれば「仮承認」や「仮承認(条件付き)」などの結果が出るので、悩まず申し込むことができます。

そして、申し込むときに仮審査の結果を提出することで、本審査の結果も早くでるようになります。

ナップ賃貸保証公式ページ

4-3. Casa

「Casa」は、承認率は公表されていないものの「LGO」と称される審査が甘いグループに属する保証会社です。

Casaのメリットは「三井不動産」など、高級物件を多く取り扱う会社と提携していることが多い点です。

家賃の高い物件は審査も厳しくなりますが、Casaを利用できれば審査に通る確率も高くなるので、高級物件を借りるときは利用すべきといえます。

Casa公式ページ

続けて、審査が厳しい保証会社を詳しく紹介していきます。

4-4. 全保連

「全保連」は、東京でテレビCMが放送されるほど知名度の高い保証会社です。

LICCという保証協会に加盟していることから、協会内で共有しているデータベースを活用し、過去の家賃滞納の履歴を調べられます。

厄介な点として、LICCという協会に加盟している保証会社は需要が多いため、物件を変えてもLICCに属する保証会社だと審査に通らないケースが多いです。

全保連公式ページ

4-5. ROOM iD

「ROOM iD」は、マルイのクレジットで有名な「エポスカード」が母体の保証会社です。

審査はクレジットカードを作るときと同じ基準になり、過去の滞納歴もすべてチェックされるため厳しいです。

ただ、エポスカードを既に持っていて、他のカードでも過去に滞納したことがなければスムーズに承認となり、お手持ちのエポスカードで家賃を払えます。

ROOM iD公式ページ

4-6.ジェイリース

「ジェイリース」は、2018年に東証一部上場を果たした保証会社です。

審査には全保連と同じLICCのデータベースに加え、エポスカードのようなクレジット情報も活用します。

そのため、過去の家賃滞納だけでなく、クレジットカードや携帯の滞納歴も発覚しやすいです。

ジェイリース公式ページ

ピックアップした保証会社は全国の賃貸物件でよく利用される保証会社なので、「SUUMO」などの物件検索サイトに出てくることも多いです。

また、申し込む物件が保証会社を2~3社から選べる場合は、改めてこのページを見て比較するか、仲介会社の担当者と相談して決めるようにしましょう。

Q. 外国籍でも審査に通る保証会社はある?

外国籍の人は以下の外国人の保証に強い会社であれば審査に通りやすいです。

「GTN」は外国人専門の保証サービスを提供している保証会社で、多言語の対応ができるスタッフを数多く揃え、契約後も入居に関するサポートをしてくれます。

また、日本人の保証人や緊急連絡先も用意する必要がないので、単身で来日した人でも利用しやすいです。

そして、賃貸の仲介会社としても営業しているので、物件探しから契約まで任せることができる点も大きなメリットです。

GTN公式ページ

次の章で、実際に保証会社を利用するときに知っておくべきことを詳しく解説していきます。

5. 保証会社を利用するとき知っておくべき6つのこと

これから保証会社と契約する人は、きちんと内容を理解した上で契約しましょう。

また、滞納したときの流れも解説するので、既に保証会社を利用している人もトラブルが起きないように確認してみてください。

この章では、下記の6つに分けて詳しく解説していきます。

5-1. 保証料は退去後に返金されるのか

保証会社と契約するために支払う保証料は一切返金されません。

よく間違われやすいのは、初期費用の一部として預ける「保証金」です。保証金は敷金とほぼ同じ役割なので、退去後に返金されます。

このように、保証会社に支払う保証料のことを保証金と認識している人が多いので、間違わないように注意しましょう。

5-2. 保証料に消費税はかかるのか

住居として借りる物件は、保証料に消費税はかかりません。

ただし、事務所やテナントのほか、SOHO=自宅兼事務所として借りる物件は消費税がかかります。

また、法人名義で契約して社員が住居として利用する社宅の場合、消費税はかかりません。

5-3. 月額保証料とはなにか

月額保証料は、毎月数%の保証料を払うものです。

保証会社の中には初回保証料を安くするかわりに、月額保証料として毎月少しずつ徴収するプランがあります。

一般的に多いのは「初回保証料50%」ですが、下記のようなプランで募集されることもあります。

- 初回保証料30%|月額保証料1%

- 初回保証料40%|月額保証料1.5%

上記の2番のように割高なプランもあるので、保証会社を2~3社から選べるときはトータルの費用を計算して選びましょう。

5-4. クレジットカードは作らないといけないのか

カード会社が母体の保証会社でもクレジットカードの作成は任意なので、不要であれば作る必要はありません。

ただ、指定のクレジットカードを作れば家賃分がポイントとして貯まる特典があります。還元率は家賃分が「0.5%」、その他の買い物は「1%」が多いです。

引越しを機にメインカードを切り替えて普段使いすれば、ポイントがどんどん貯まっていくでしょう。

クレジットカードが作れる保証会社

下記の保証会社ならクレジットカードを作ることができるので、効率よくポイントを貯めることができます。

| 保証会社 | 還元率 (家賃 |その他) | 年会費 |

| 0.5%|1% | ・無料 | |

| 0.5%|0.5% | ・無料 | |

| 0.5%|1% | ・年間利用額10万円以上:無料 ・年間利用額10万円未満:1,250円(税別) |

ただし、審査時は過去の滞納歴まで確認されるので審査基準は厳しいです。

5-5. 家賃を滞納したらどうなるのか

保証会社により対応は異なりますが、滞納してから1週間前後で電話連絡が入ります。

その後、1ヶ月経っても滞納していると、スタッフが自宅まで来ることが多いです。 その場で滞納した理由や現況を伝え、きちんと払うことを約束します。

それでも滞納が2~3ヶ月続くと、訴訟の手続きに入る旨が書かれた内容証明が届きます。

内容証明は郵便局員から受け取った時点で「内容を確認した」という扱いになるので、無視することはできません。

それでも滞納し続けると強制退去になる

内容証明を受け取ったあとも滞納し続けると、強制退去の扱いとなり、裁判に進むため裁判所から出廷を求められます。

それも無視し続けると強制執行となり、厳しいケースだと荷物をすべて出された上、鍵を取り替えられ入室できなくなります。

上記のことから、家賃滞納が「3ヶ月以上」続くと保証会社は規定に沿って強制執行まで順序よく進めます。

ですので、「もう少し待ってください…」のような泣き言は一切通じないということを覚えておきましょう。

5-6. 連帯保証人はどうなるのか

保証会社との契約で連帯保証人になってる場合は、契約者が家賃の滞納を続けた段階で連絡が入り支払いを求められます。

このとき、契約者が家賃を払えるお金がある場合でも、請求された時点で支払いに応じる必要があります。

なぜなら、連帯保証人の責任は法律で定められているからです。

連帯保証人は名前の通り、連帯して保証する役割です。仮に支払いを拒否したりすると法律違反になるので注意しましょう。

連帯保証人になるときは保証する極度額を必ず確認する

契約書には連帯保証人が負担する極度額が記載されているので、契約する前に必ず確認しましょう。(極度額=支払う限度額)

というのも、2020年4月に民法が改正されたことで、個人の連帯保証人が保証する極度額を取り決めることが法律で定められました。

そのため、親や兄弟姉妹など、個人が連帯保証人となる場合、最高でいくら負担しなければいけないのかを確認し、納得した上で契約しましょう。

6. まとめ

賃貸の保証会社について解説してきましたが、いかがでしたか。

正直、契約者にとってはデメリットが多いですが、重い責任がある連帯保証人を用意することなく、物件を借りれる点は大きなメリットになります。

ただ、保証会社によっては連帯保証人を求められることもあるので、実際に申し込むときは改めてこのページで進め方を確認しましょう。

また、初めて引っ越す人や、審査に通るか不安な人は、部屋探しから契約までサポートしてくれる、仲介会社の担当者に相談して進めることが望ましいです。

このページを読んだことで、保証会社に対する疑問が解消され、失敗せずに契約できることを心から願っています。

この記事へのコメントはありません。