「賃貸の審査って厳しいの?」「どの物件でも審査基準は一緒?」など、賃貸の審査について気になっていませんか?

賃貸の審査は、オーナー次第で基準や厳しさが異なるため、基本的に見られるポイントを把握していないと審査に落ちます。

このページでは、長年不動産仲介の営業として働いてきた筆者が、下記の流れで賃貸の審査について解説していきます。

この記事をすべて読めば、審査で重要なポイントから、落ちたときの対処法までわかるので、あなたが希望する物件に住める確率がグッと高くなります。

1. そもそも賃貸の審査とは?

賃貸の審査は、オーナーの資産である物件を「あなたに貸して問題ないか」判断するために行われます。

つまり、全国すべての賃貸物件で審査は必須なので、審査に通らないと物件を借りることはできません。

この章では、審査に関する疑問について詳しく解説していきます。

1-1. 審査に落ちることはあるの?

物件を「あなたに貸すのはリスクがある」と判断されれば自ずと審査に落ちます。

繰り返しになりますが、物件はオーナーの大切な資産なので、少しでもリスクがある人とは契約しません。

このとき、オーナーは下記3つのリスクを恐れているのです。

家賃滞納のリスク

すべてのオーナーが最も危惧しているのが、家賃を滞納されるリスクです。

なぜ家賃滞納をリスクに感じるかと言うと、家賃を滞納されるとオーナーの家賃収入が途絶えるからです。

多くのオーナーが、物件購入時に金融機関から借りたお金を入居者からの家賃で返済しているので、1回でも滞納されると相当な負担になるのです。

そういったことが起きないように、毎月の家賃をきちんと払える人かどうか審査するのです。

設備を壊されるリスク

建物や部屋に備え付けの設備を壊されることも、オーナーにとっては大きなリスクになります。

建物だと防犯カメラや宅配ボックス、部屋だとエアコンやウォシュレットなど、設備を壊されると修理費用がかかってしまいます。

無駄な修理費用をかけないためにも、物件を大切に使ってくれそうな人かどうか審査するのです。

近隣トラブルのリスク

マンションやアパートに近隣トラブルを起こす人がいると、他の住民が出て行ってしまうリスクがあります。

住民が出て行くだけでなく、入居者が集まらない不人気な物件になってしまう恐れもあるのです。

そうならないためにも、近隣トラブルを起こさない人かどうか審査するのです。

1-2. 審査はだれがするの?

一般的には、オーナーから物件の管理を任されている不動産会社が審査をします。

そのあとオーナーが最終判断しますが、不動産会社に審査を一任しているオーナーも多いです。

また、物件によっては「保証会社」と契約するケースも多く、この場合は「不動産会社→保証会社→オーナー」の順で審査します。

保証会社の役割は?

賃貸の保証会社は、所定の保証料を払うことで、あなたが家賃を滞納したとき一時的に家賃を立て替えてオーナーに支払ってくれます。

ただし、あくまでも立て替えてるだけなので、後日、滞納した家賃は保証会社に支払う必要があります。

通常は「連帯保証人」を用意して契約しますが、保証会社と契約するときは連帯保証人が不要になるケースが一般的です。

連帯保証人とは

連帯保証人は、契約者と連帯して責任をとる役割の人です。

仮に連帯保証人がいない場合、契約者が家賃を払わず逃げてしまったら、オーナーはだれからも家賃をもらえず泣き寝入りするしかありません。

このようなことが起きないように、賃貸物件を借りるときは連帯保証人を用意して契約するのです。

1-3. 審査にお金はかかるの?

基本的に審査でお金はかかりませんが、稀に申込金を要求されるケースがあります。

申込金の目安は「1万円〜家賃1ヶ月分」で、契約するときは契約金に充当され、審査に落ちたときは返金されます。

ただ、9割以上の物件は申込金不要なので、負担なく審査できると考えていいでしょう。

1-4. 審査してもらうにはどうすればいいの?

審査してもらうときは、住みたい物件を決めてから申し込むことで審査が開始されます。

このとき、物件を決めずに「通るか通らないか知りたいから審査だけ先にして」といっても審査できません。

なぜかというと、審査するには物件の家賃や敷金/礼金など、支払う費用の金額が必要だからです。

敷金/礼金とは

敷金は、お金に関するトラブルが発生したときの担保としてオーナーに預けるお金です。

礼金は、部屋を貸してくれるオーナーにお礼として支払うお金です。

支払う費用をもとに審査される

物件を借りるときはいくらかかるのか、毎月の家賃はいくらなのか、といった支払う費用をもとに契約者が無理なく払えそうか審査されます。

なので、物件が決まった状態でないと審査はできないのです。

実際に物件を決めてから申し込むときは、入居申込書や審査に必要な書類を提出するので、詳しい内容を次の章で解説します。

2. 賃貸の審査に必要な情報と書類は?

住みたいと思う物件が決まったら、入居申込書と審査に必要な書類を提出することで審査が開始されます。

物件によって必要な情報や書類が異なるケースもありますが、一般的に必要なものをそれぞれ解説していきます。

2-1. 審査に必要な情報

審査をしてもらうために提出する入居申込書には、下記のように「申込者」と「連帯保証人」の情報をそれぞれ記入します。

| 申込者の情報 |

|

| 申込者の勤務先 |

|

| 連帯保証人の情報 |

|

| 連帯保証人の勤務先 |

|

この通り求められる情報は多いですが、できる限り漏れなく記入できるように準備しておきましょう。

なぜかというと、未記入の項目が多いと審査が開始されないからです。

ただ、連帯保証人の情報でわからない部分があるときは、一旦書ける情報だけ書いて提出して、判明次第すぐにメールやFAXなどで不動産会社に伝えましょう。

保証会社を利用するときは?

保証会社を利用するときは、連帯保証人ではなく「緊急連絡先」として身近な人を用意する必要があります。

緊急連絡先は契約者と連絡がとれないときに連絡が入るだけの役割なので、親族や知人など頼みやすい人にお願いしましょう。

下記は緊急連絡先の必要な情報です。

| 緊急連絡先の情報 |

|

入居申込書を書くときの注意点

申込書はとにかく丁寧に書くように心がけましょう。

なぜかというと、不動産会社やオーナーは申込書の書き方や字の綺麗さもチェックしているからです。

「字には性格が出る」とも言われるので、書き方が雑だったり字が汚いと「部屋も雑に扱われそう」とオーナーが不安を抱く恐れがあります。

2-2. 審査に必要な書類

入居申込書を提出したあと、遅くとも「3日以内」には下記の書類を不動産会社に提出しましょう。

一般的には契約者の書類だけで済みますが、物件によっては連帯保証人も同様の書類を求められるケースがあります。

そして、上記の書類が揃わないと審査は開始されません。また、提出が遅いとキャンセル扱いになる恐れもあります。

そうならないためにも、下記を参考にして事前に準備しておきましょう。

提出書類①|顔写真付の身分証明書

すべての物件で必ず求められる身分証明書は下記のいずれかを提出します。

- 運転免許証

- IC付マイナンバーカード

- パスポート

- 住基カード

提出するときはコンビニでコピーをとってもらうか、後日メールやFAXで送ります。データ送信が不安な人は郵送でも平気です。

また、上記の身分証を持っていないときは、「保険証+顔写真」を一緒に提出しましょう。

物件によっては保険証だけでいいこともあるので、内見する前に「顔写真は必要か」不動産会社に確認しておくことが望ましいです。

現住所が明記されているかチェックする

身分証に今住んでる家の住所が明記されているかチェックしましょう。

人によっては賃貸で暮らしていても、住所が実家のままになっていることが割と多くあります。

その場合は電気ガス水道など、今住んでる家に届いた公共料金の請求書などを一緒に提出しましょう。

提出書類②|収入を証明する書類

身分証と一緒のタイミングで収入を証明する書類も提出します。

物件によっては不要なケースもありますが、審査状況に応じてあとから求められることもあるので、下記どちらかの書類を用意しておきましょう。

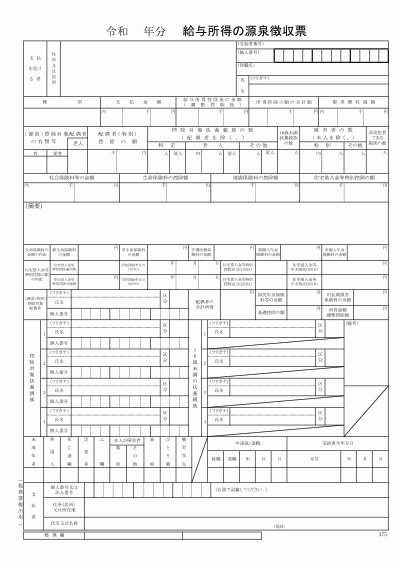

収入を証明する書類①|源泉徴収票

源泉徴収票は1年間の収入額が記されたもので、会社から年末の前後にもらえる書類です。

手元にない場合は会社の担当部署に依頼して発行してもらいましょう。

以下は源泉徴収票のイメージ画像です。

サラリーマンやアルバイトの人は源泉徴収票で問題ないですが、自営業やフリーランスの人は「確定申告書」もしくは「課税証明書」を提出しましょう。

収入を証明する書類②|給与明細3ヶ月分

就職や転職をして1年経たない人で源泉徴収票がない場合は、給与明細3ヶ月分で代用できます。

仮に給与明細が手元にないときは、毎月振り込まれた給与額が記帳された通帳のコピーを提出しましょう。

普段から通帳記帳していない場合でも、銀行ATMに通帳を入れるだけで簡単に記帳できます。

Q1. 住民票はいらないの?

一般的に、住民票は申し込むときではなく契約するときに必要です。

そして、住民票は3ヶ月以内に発行された原本が必要となり、基本的に用意するのは契約者だけで連帯保証人の住民票は不要です。

また、”今住んでる住所”が記載された住民票が必要なので、必ず”引越す前”に準備しましょう。

発行するときの注意点

住民票を発行するときに「マイナンバー」「本籍」「続柄」の記載は必要か確認されますが、マイナンバーは記載しないで発行してください。

「本籍」と「続柄」はオーナーによって必要としているケースがあるので、不動産会社に確認してみましょう。

また、1人暮らしであれば入居者の名前だけのもの(抄本・一部事項証明)を、2人以上が暮らすときは全員分の名前が記載してあるもの(謄本・全部事項証明)を発行してください。

Q2. 印鑑証明書はいらないの?

一般的に、印鑑証明書を用意するのは連帯保証人だけなので、契約者の印鑑証明書はいりません。

要するに、連帯保証人を立てて契約するときは必ず必要になるので、事前に用意してもらいましょう。

また、印鑑証明書は押印された印鑑が実印であるか確認するための書類なので、実印とセットで用意してもらいましょう。

2章のまとめ.

住みたい物件が決まったら、入居申込書に必要な情報を記入して提出しましょう。

そして、遅くとも「3日以内」には申し込むときに必要な書類を提出してください。

また、契約するときに必要な書類もあるので、下記を参考にして事前に準備しておきましょう。

| 必要な書類 | 申し込むとき | 契約するとき |

| 顔写真付の身分証明書 | ◯ | |

| 収入を証明する書類 | ◯ | |

| 住民票(契約者) | ◯ | |

| 印鑑証明書(連帯保証人) | ◯ |

書類の提出が完了すれば、いよいよ審査がスタートします。

次の章で、審査でチェックされるポイントを詳しく解説するので、落ちないためにも必ず確認してください。

3. 賃貸の審査でチェックされる4つのポイント

審査の基準は不動産会社やオーナーによってバラバラですが、一般的に下記4つのポイントがチェックされます。

この章では4つのポイントの重要な部分と、基準に満たないときの対処法を詳しく解説していきます。

3-1. 年収が家賃の36倍を超えているか

審査で最も重要なチェックポイントになるのが、「年収が家賃の36倍」を超えているか・いないかという点です。

仮に申し込む物件が10万円の場合「10(家賃) × 36(倍) = 360(年収)」となり、年収が360万円を超えていれば審査基準はクリアしていると言えます。

下記は年収ごとにわけた家賃上限の目安なので、物件を選ぶとき参考にしてください。

| 年収 | 家賃上限の目安 |

| 200万円 | 5.5万円 |

| 250万円 | 6.9万円 |

| 300万円 | 8.3万円 |

| 350万円 | 9.7万円 |

| 400万円 | 11.1万円 |

| 450万円 | 12.5万円 |

| 500万円 | 13.9万円 |

| 550万円 | 15.3万円 |

| 600万円 | 16.7万円 |

| 650万円 | 18.1万円 |

| 700万円 | 19.4万円 |

| 800万円 | 22.2万円 |

| 900万円 | 25万円 |

| 1,000万円 | 27.8万円 |

年収が足りないときの対処法

希望する物件の家賃に対して年収が足りないときは、預金額がわかる通帳コピーなどを提示することで審査に通る可能性があります。

なぜかというと、「年収は足りないものの、これだけの預金があるから滞納する恐れはない」とアピールできるからです。

このときあったほうがいい預金額は「家賃1~2年分」ですが、多ければ多いほど審査に通りやすくなります。

預金額が少ないときの手段

預金額が少ない人で親族や知人に頼める人がいれば、家賃1~2年分を自分の口座に振り込んでもらいましょう。

そして、通帳コピーだと振り込まれた履歴が記帳されるため、預金額だけが表示される「残高証明書」を金融機関で発行してください。

金融機関が発行した正式な書類を提出すれば、不動産会社やオーナーも「申込者は預金が十分にある」と判断できるので信用度は高くなります。

残高証明書の注意点

残高証明書は発行するのに1週間前後かかるので、申し込み時にすぐ提出できるように前もって準備しておくことが望ましいです。

また、発行する金融機関によって「500~1,000円」の手数料がかかります。

3-2. 雇用形態が安定しているか

雇用形態も必ずチェックされ、安定性のある公務員や正社員として雇用されているほうが審査は通りやすいです。

契約/派遣社員でも審査に通る可能性は大いにありますが、できるだけ避けたいとしているオーナーが多いのも事実です。

また、正社員で雇用されていても下記のようなケースだと審査に通りにくいです。

- 勤続年数が1年未満

- 設立したばかりの会社

- 水商売がメインの会社

- 仕事内容が不透明な会社

上記に該当する場合、年収が基準を超えていたとしても審査に落ちることがあります。

この点に関してはオーナーの考え方次第となるので、別物件に切り替えるか、滞納リスクがゼロになる「家賃前払い」を希望してみましょう。

家賃前払いとは

2年契約であれば2年分の家賃をまとめて支払う方法です。

オーナーの承諾が必要ですが、前払いすることで家賃の滞納リスクがゼロになるのでオーナーにもメリットがあります。

なので、まとめて払えるお金がある人は不動産会社に相談してみましょう。

フリーランスや個人事業主の場合

自ら事業を営む人は、収入の浮き沈みが激しいことから審査も厳しくなるので、不動産会社に相談した上で下記の書類を追加で提出しましょう。

| 提出するもの | 提出する理由 |

|

前年度の収入や所得の額を証明できる公的な書類だから。 ※収入や所得が安定していれば2~3年分が理想 |

|

定められた税金を納めているか証明できる公的な書類だから。 ※未納がなければ2~3年分が理想 |

|

滞納する恐れがないことをアピールするため。 ※通帳コピーや残高証明書が望ましい |

|

どんな仕事をして収入を得ているのかアピールするため。 ※ホームページなどが望ましい |

|

どんな会社と取引した実績があるのかアピールするため。 ※請求書や過去の作品などが望ましい |

オーナーにリスクが少ないと判断してもらうには、上記の書類や実績を開示するのがベストです。

それでも断られるときは、先ほどと同様に別物件に切り替えるか、家賃前払いを希望してみましょう。

3-3. 過去に滞納歴がないか

すべての物件でチェックされるわけではないですが、審査に厳しい不動産会社やオーナーは過去の滞納歴をチェックします。

主にクレジットカードや携帯電話料金のほか、スマホ端末の分割代金でも滞納歴があると審査に落ちてしまいます。

ただ、チェックされるデータは「直近5年分」と言われているので、5年以上前の滞納であればさほど気にすることはないでしょう。

信用情報は調べることができます

過去の滞納が気になる人は、スマホやパソコンから自分の信用情報を調べてみましょう。

費用は1,000円かかりますが、下記の「CIC」というサイトから手続きすれば簡単に確認できます。

CIC公式ページ:https://www.cic.co.jp

保証会社と契約するときは要注意

保証会社と契約するときは上記の滞納歴だけでなく、過去の家賃滞納も調べられることがあるので注意しましょう。

保証会社の審査は不動産会社やオーナーの審査より厳しいので、落ちてしまう人が多いです。

3-4. 人柄や態度は問題ないか

人柄や態度は内見中に不動産会社の担当者が問題ないかチェックしています。

なぜかというと、1章で解説した下記のオーナーが恐れるリスクを犯しそうな人か見極めているからです。

- 近隣トラブルのリスク

- 設備を壊されるリスク

仮に人柄や態度が悪い人だと、他の住民とトラブルを起こしたり、設備を大切に扱ってくれなさそうと憶測で判断されます。

また、どんな人が内見したのか不動産会社に聞いた際に「人柄も態度も悪かったです」と言われれば、オーナーはその人に貸したくないと思うでしょう。

こういった流れで審査に落ちるケースもあるため、内見時の不動産会社に対する態度や接し方には注意しましょう。

保証会社と契約するときは電話連絡に要注意

保証会社と契約するときは、電話連絡の対応に注意しましょう。

というのも、保証会社は申込者に会うことなく審査するので、電話連絡のときに人柄や態度をチェックします。

このとき、知らない番号からの着信だからといって、横柄な態度を取らないようにしましょう。

Q. 審査に通る人の特徴は?

基本的に、安定した雇用形態で長く勤務しながら、年収が家賃の36倍あり、過去に滞納歴がなければ審査に通りやすいです。

ただ、少しでも不安に思うことがある場合は、不動産会社と相談した上で預金額を提示したりして、審査を進めるようにしましょう。

次の章で、審査にかかる期間など事前に知っておくべきことを解説します。

4. 審査にかかる期間と知っておくべき5つのこと

審査にかかる期間は、1日ということもあれば、7日ぐらいかかることもあります。

なぜこんなにも差があるのかというと、物件によってオーナーが「個人」と「法人」に分かれるからです。

個人オーナーの物件は期間が短いですが、法人オーナーだと会議などで承認をとるケースがあるため、下記のように期間が長くなります。

| オーナー | 審査期間 |

| 個人 | 1~3日 |

| 法人 | 3~7日 |

つまり、審査期間が長いからといって審査に落ちたわけではないので、焦らないようにしましょう。

このように、事前に知っておくことで焦らずに済むことが他にも5つほどあるので詳しく解説します。

4-1. 本人確認の連絡について

審査の段階で、不動産会社や保証会社から本人確認の連絡が入ることがあります。

確認される内容は入居申込書の情報に間違いはないか、といった程度なので簡単に終わります。

また、連帯保証人や緊急連絡先に連絡が入ったとき、「何も聞いてません」といった回答をされると審査に落ちる可能性があるので事前に伝えておきましょう。

着信が残っていたら必ず折り返す

確認連絡が完了しないと審査が止まって一向に結果が出ないので、着信が残っていたらなるべく早く折り返しましょう。

登録していない番号からの着信を拒否してる場合は、着信が入る番号を不動産会社に確認しておき、番号を事前に登録するか、拒否設定を解除しておきましょう。

また、連帯保証人や緊急連絡先の人にも同じように対応してもらいましょう。

本人確認の連絡があっても審査に落ちることがある

保証会社によっては、申し込みを受け付けた時点で確認連絡をする会社もあり、その後の審査で落ちることもあります。

なので、本人確認の連絡が入ったからといって安心はできません。

焦らずに不動産会社から審査通過の連絡が来るのを待ちましょう。

4-2. 勤務先への在籍確認について

不動産会社や保証会社によっては、勤務先に在籍しているか確認するために電話連絡をすることがあります。

在籍確認なので、本人が外出中でも勤めていることが確認できれば完了となります。

このとき、引越しや契約に関する内容は話されないため、引越すことを職場の人に知られる可能性は低いです。

ただ、どうしても職場に電話してほしくない人は、申し込むときに下記のいずれかを提出するようにしましょう。

- 勤務先名が明記されている健康保険証のコピー

- 顔写真付きの社員証のコピー(名刺は不可)

- 担当部署に発行してもらう在籍証明書

すべて提出すれば在籍確認される可能性は限りなく低くなりますが、絶対とはいえないので注意しましょう。

在籍確認が来たときの対処法

在籍確認が入り、職場の人から「・・さん宛に電話きたけど、なにか心当たりある?」のように聞かれた際は、下記のように答えるのが理想的です。

- クレジットカードを新たに作った

- 銀行口座を新たに作った

どちらも在籍確認されることが多い内容なので、引越しと気付かれることなく理解してくれるでしょう。

4-3. 追加で求められる書類について

不動産会社や保証会社の審査で、「この人と契約するのはリスクがありそう」と判断されると、追加で下記の書類を求められるケースがあります。

| 求められる書類 | 求められる理由 |

|

年収が低いと判断されたからです。 ただ、家賃1~2年分の預金があれば家賃滞納する可能性も低いため、審査に通る可能性が高いです。 |

|

怪しい職業と判断されたからです。 年収に虚偽はないか、税金をきちんと納めているか確かめるために、役所で発行する公的な証明書を求められます。 年収に虚偽がなく税金も納めていれば、審査に通る可能性が高いです。 |

追加で書類を求められるときは、審査に通そうとしている証拠です。なので、求められたらなるべく早く提出するようにしましょう。

また、通帳が手元にない人や、ネット銀行だから通帳がないという人は、下記の項目がわかるネット上の画面を印刷して提出するか、画像をメールで送りましょう。

- 氏名

- 口座番号

- 預金残高

4-4. 連帯保証人の追加について

保証会社と契約することで基本的に連帯保証人は不要になりますが、場合によっては連帯保証人を追加で求められることがあります。

なぜかというと、保証会社が立て替えた家賃を契約者から回収できないリスクがあると判断されたからです。

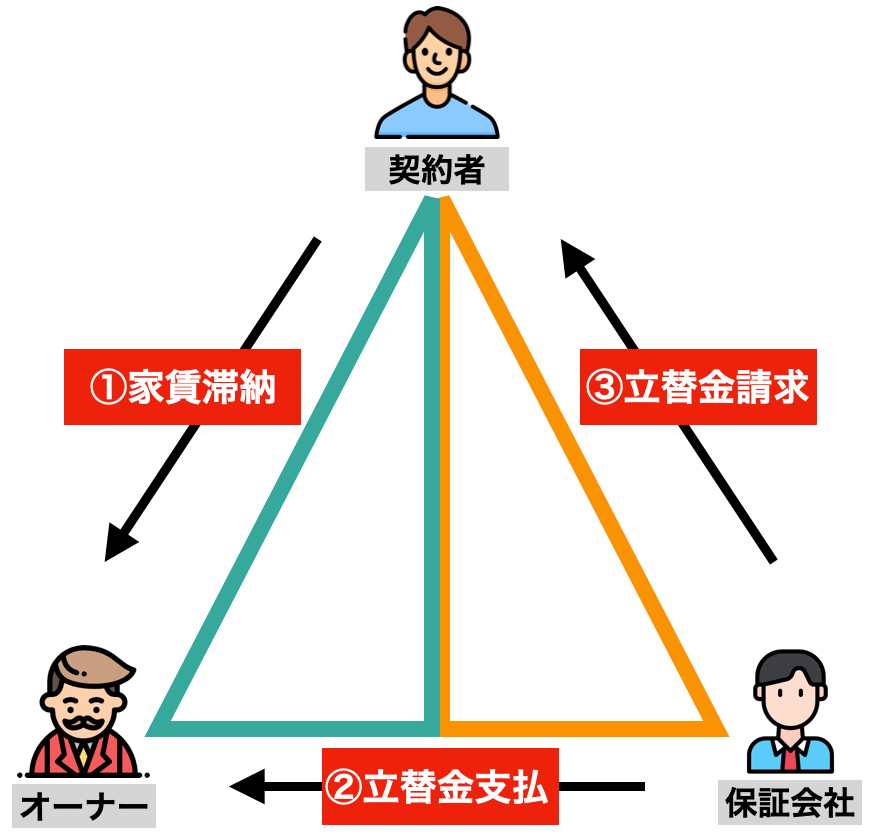

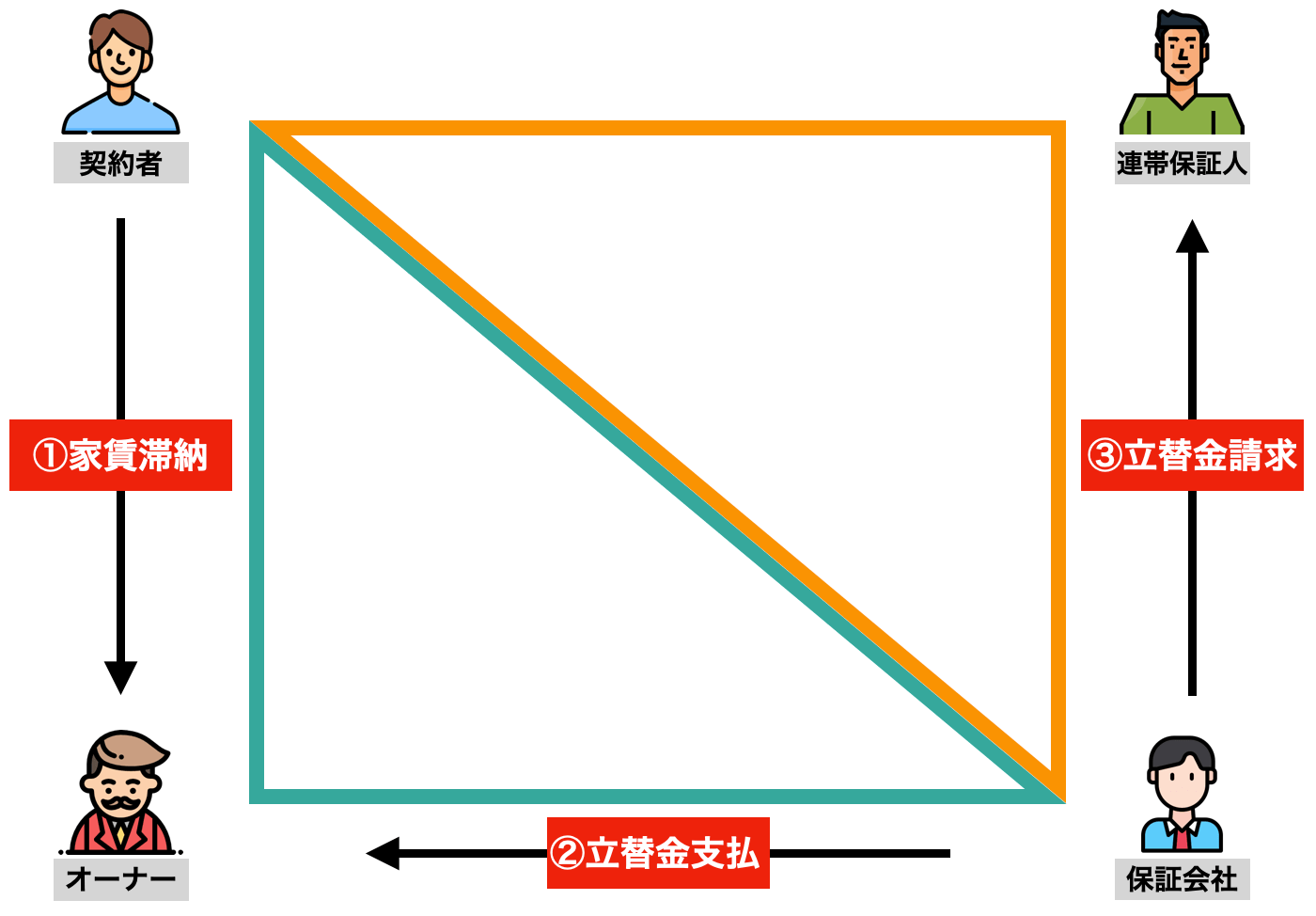

通常、家賃を滞納したときは以下のような流れになります。

上図の「③立替金請求」のときに、契約者がお金を払えないと保証会社は立替金を回収できません。

保証会社は少しでもリスクを減らしたい

このとき、連帯保証人がいれば保証会社は連帯保証人に請求できるため、立替金の回収ができないリスクが少なくなります。

つまり、保証会社は以下のような流れにするために、連帯保証人を追加してほしいと求めてくるのです。

保証会社としては、「連帯保証人を用意できるならOKですよ」といったスタンスなので、契約できる確率はまだ残っている状況です。

ただ、連帯保証人を用意できない場合は審査に通る術がなくなるので、別物件に切り替えるか、別の保証会社に切り替えるしか方法はありません。

このとき、別物件に切り替えても契約する保証会社が一緒だと、同様に落ちる可能性が高いので注意しましょう。

4-5. 審査結果の詳細について

審査に落ちてしまったとき、なぜ落ちたのか、何が原因だったのかは一切教えてくれません。

この点に関しては、部屋探しから契約のサポートまでしてくれる不動産仲介会社も知ることはできないのです。

ただ、下記の基準をクリアしているにも関わらず審査に落ちたときは、保証会社ではなくオーナー審査に落ちた可能性が高いです。

- 年収が家賃の36倍を超えている

- 雇用形態が安定している

- 過去に滞納歴がない

審査に落ちた理由は教えてくれないため、次にどういったアクションを起こすべきか事前に把握しておくことが大切です。

ただ、物件によって審査の過程や状況がバラバラなので、一概に「こうすべき!」のようには言えません。

なので、審査に落ちたときに検討できるいくつかのアクションを次の章で解説します。

5. 審査に落ちたときはどうするの?

審査に落ちたからといって諦めずに、下記のアクションを起こすことは可能か不動産会社に確認してみましょう。

審査の過程や状況によっては難しいこともあるので、詳しい内容を解説していきます。

5-1. 連帯保証人を変更・追加

連帯保証人を用意して審査に落ちたときは、より内容のいい連帯保証人に変更するか、連帯保証人を追加して、改めて審査できないか確認しましょう。

というのも、連帯保証人は1人と決まっているわけではなく、2人でも3人でも問題ありません。

つまり、支払い能力が高い連帯保証人に変えたり、人数が増えたりすれば、自ずとオーナーのリスクも減るメリットがあります。

5-2. 保証会社利用に変更

連帯保証人を用意して審査に落ちたときは、保証会社を利用して契約することはできないか確認しましょう。

保証会社と契約できればオーナーのリスクも減るので、物件を貸しやすくなります。

ただ、3章でも伝えたように、保証会社の審査は不動産会社やオーナーの審査より厳しいので、どの保証会社を使えるかがキーポイントになります。

5-3. 保証会社の変更

運悪く審査の厳しい保証会社に当たって審査に落ちたときは、別の保証会社に変更できないか確認しましょう。

保証会社の審査は厳しいですが、中には審査基準が甘い会社もあり、そのような会社に変更できれば審査に通る可能性があります。

ただ、保証会社は物件ごとに利用できる会社が決まっていて、審査に通りやすい会社を希望しても受け入れてくれないことが多いので注意しましょう。

5-4. 契約期間分の家賃前払い

3章でも伝えましたが、契約期間分の家賃を前払いしておけば滞納リスクがゼロになるので、オーナーも貸しやすくなります。

ただ、預かった家賃の管理などを考慮して断られるケースも多いので、簡単に受け入れてくれるとは限りません。

なので、前払いで契約できたらラッキーぐらいの感覚が望ましいです。

契約期間を限定することも効果的

より効果的な方法としては、1年間限定の契約にして1年ごとに「再契約」を結ぶ、「定期借家契約」にすることです。

この契約にすれば、滞納以外の問題でトラブルがあった場合、オーナーは再契約を拒否できるメリットがあります。

特にトラブルがなければ再契約するだけなので、契約者にとってもデメリットは少ないです。

また、定期借家契約は家賃の前払いが認められている契約なので、前払いを受け入れてくれる可能性も高まります。

5-5. 契約名義人の変更

親族の人が審査基準をクリアしている場合、親族名義に変更してもらうことで契約できる可能性があります。

ただし、常識的な観点から、入居者が若い人でないと受け入れてくれる可能性は低いです。

というのも、仮に入居者が30~40代で名義人が親だと、「この歳になってなぜ親名義?」とオーナーは不信感を抱き審査に落とすでしょう。

5章のまとめ.

これまでに解説した審査に落ちたときに検討できるアクションは、すべてオーナーがどう判断するかが重要になります。

オーナーが受け入れてくれれば審査に通る可能性が出てくる一方で、拒否されれば別物件に切り替えるしかありません。

また、連帯保証人の追加や名義人の変更は親族に負担をかけることになるので、「どうしてもこの物件に住みたい」というときに検討しましょう。

次の章では、審査の合否に関係なく、何かしらの事情でキャンセルしないといけないときに知っておくべきことを解説します。

6. 審査完了後にキャンセルできる?

結論から伝えると、審査完了後でもキャンセルできますし、キャンセル料も基本的には取られません。

ただし、キャンセルするタイミングを間違えると、多額の費用を請求される恐れがあるので注意が必要です。

キャンセルするときのタイミングとしては、契約書にサインする「前」か「後」かで下記のように対応が異なります。

この基本的なルールを知らないと悪徳な不動産会社に騙されたりします。

実際にキャンセル関連のトラブルは多発しているため、きちんとルールを理解しておくことが何よりも大切です。

詳しい内容をそれぞれ解説していきます。

6-1. 契約書にサインする前はキャンセル可能

既に審査が完了していても、契約書にサインする前であれば「契約が成立していない」のでキャンセルできます。

法律上は契約書がなくても契約は成立しますが、不動産会社を介して物件を契約するときは契約書の取り交わしが必須です。

そのため、一般的な賃貸の契約では契約書にサインをしたかどうかが重要になるのです。

賃貸物件を借りるときにサインする書類は主に3つ

申し込みから契約までの過程で考えると、主に下記3つの書類にサインをしますが、「賃貸借契約書」にサインをする前であればキャンセルできます。

| 書類 | サインするタイミング |

| 入居申込書 | 申し込むとき |

| 重要事項説明書 | 契約するとき |

| 賃貸借契約書 | 契約するとき |

一般的な契約の流れとしては、不動産会社で重要事項説明を聞いたあと、「重要事項説明書」と「賃貸借契約書」にそれぞれサインをします。

要するに、重要事項説明を聞いて「納得できないこと」や「予定と違ったこと」などがあった場合、この時点であればまだキャンセルできます。

申込金も返金される

申し込むときに申込金を払っていたとしても、キャンセルすれば返金されます。

この点に関しては不動産業の法律である宅建業法で「キャンセル時は預かった金銭の返金を拒んではいけない」と定められています。

宅地建物取引業法施行規則 – 第16条の12第2号

宅地建物取引業者の相手方等が契約の申込みの撤回を行うに際し、既に受領した預り金を返還することを拒むこと。

上記のことから、契約前に支払ったお金は「預かり金」という扱いになるので必ず返金されます。

返金方法は不動産会社によっては変わりますが、銀行振り込みが一般的です。

仮に店舗での返金を求められたら、「振込手数料はこちらが負担するので指定の口座に振り込んでください」と伝えれば店舗に行く手間は省けます。

6-2. 契約書にサインした後は契約解除になる

契約書にサインした時点で契約が成立したことになるので、キャンセルではなく契約解除になります。

仮に「契約が開始される日」や「家賃が発生する日」が先だとしても同じです。鍵をもらっていないときでも契約解除になります。

そして、契約時に払った「礼金」や「仲介手数料」などのお金は返金されません。また、条件によっては違約金を請求されることもあります。

仲介手数料とは

仲介手数料は、部屋探しから契約のサポートまでしてくれる不動産仲介会社に支払う成功報酬です。

契約前であれば返金されますが、契約後は返金されないことが一般的です。

契約は慎重にすることが大切

契約書にサインする「前」と「後」では対応が一変するので、契約は慎重にすることが何よりも大切です。

キャンセルの理由次第では契約を白紙の状態にしてくれる可能性もありますが非常に稀です。

他に知っておくべきことはある?

もちろんあります。上記はあくまでもキャンセルするときの「基本的なルール」です。

ごく稀にですが、キャンセル料を請求される危険もあるので、実際にキャンセルするときは下記の記事を確認してください。

7. まとめ

賃貸の審査について解説してきましたが、いかがでしたか。

賃貸の審査は、オーナーの資産である物件をあなたに貸して問題ないか判断するために行われます。

また、物件によっては「保証会社」と契約するケースも多く、不動産会社やオーナーの審査より厳しくなるので注意が必要です。

ただ、下記のポイントをクリアしていれば、審査に通る確率は高いのでさほど心配する必要はありません。

少しでも不安に思うことがある場合は、不動産会社と相談した上で預金額を提示したりして、審査を進めるようにしましょう。

そして、審査にかかる期間はオーナーが「個人」か「法人」かで「1~7日」と差があるので、審査期間が長くても焦らないようにしましょう。

この記事を読んだことで、あなたが賃貸の審査に悩まず希望の物件を契約できることを心から願っています。

この記事へのコメントはありません。