「賃貸の保証人不要って何?」「保証人不要の物件は何かデメリットある?」など、賃貸の保証人不要に関して疑問に感じていませんか?

賃貸の保証人不要は、保証人がいなくても契約できることを意味していますが、物件によっては知らないと大損するデメリットもあります。

このページでは、長年不動産仲介の営業として働いてきた筆者が、賃貸の保証人不要について下記の流れで解説します。

すべて読めば、保証人不要の仕組みから注意すべき内容までわかるので、失敗せずに賃貸を借りることができます。

1. 賃貸契約の保証人不要とは

賃貸契約の条件でよく目にする「保証人不要」は、物件を借りるときに「保証人は不要ですよ」ということを意味しています。

昔から物件を借りるときは保証人を用意することが大前提でしたが、最近は時代の変化と共に「保証人不要」の条件が圧倒的に多くなりました。

保証人不要の条件が多くなった仕組みは2章で解説するとして、まずは賃貸の保証人がどういったものなのかみていきましょう。

1-1. そもそも賃貸の保証人ってなに?

賃貸契約の保証人は、契約者が家賃を滞納したり、退去後の清掃費用を払わないときなど、契約者の代わりに責任をとる役割があります。

仮に保証人がいない場合、契約者が家賃を払わず逃げてしまったら、オーナー(貸主)はだれからも家賃をもらえず泣き寝入りするしかありません。

このようなことが起きないように、契約者の代わりに責任をとってくれる保証人を用意する必要があるのです。

1-2. 賃貸契約では「連帯保証人」を求められる

賃貸契約では、「保証人」ではなく「連帯保証人」を求められることが一般的です。

不動産会社から「保証人を用意してください」と言われた場合でも、実際の契約では「連帯保証人」として扱われることがほとんどです。

きちんと説明しない不動産会社側に問題がありますが、このようなケースは非常に多いです。

1-3. 保証人より連帯保証人のほうが責任は重い

どちらも同じように感じますが、”連帯”という言葉がつくだけで法律上の責任が重くなります。

極端に異なる点として、保証人は状況に応じて支払いを拒否することができますが、連帯保証人は請求された時点で支払いに応じなければいけません。

この違いは法律で明確に定められていることから、連帯保証人が支払いを拒否すると法に反することになるのです。

1-4. 連帯保証人が負う責任とは

文字どおり連帯保証となるので、契約者とまったく同じ責任を負うことになります。

極端な話ですが、家賃の支払いが数日だけ遅れたときに「家賃を代わりに払ってくれ」と言われれば、契約者の代わりに払う必要があります。

また、数ヶ月間滞納した状態でまとめて請求されることもあるので、いきなり数十万円の支払いを求められるケースも多いです。

実際にどれくらいの金額を請求されるのか

国土交通省が調査した「平成28~29年度」のデータによると、連帯保証人が支払いを命じられた平均値は「家賃13.2ヶ月分」です。

また、支払いを命じられた最高値は「家賃33ヶ月分」なので、非常に高額な請求となるケースもあります。

民法改正で極度額の取り決めが必須になった

2020年4月の民法改正で、”個人”の連帯保証人が負担する極度額の取り決めが必須になりました。(極度額=支払う限度額)

極度額は契約によりバラバラですが、「家賃24ヶ月分」程度の金額で定められることが多いです。

この改正によって、連帯保証人の負担は多少軽くなった反面、オーナーは極度額までしか請求できないことになってしまったのです。

こういった背景から「保証人不要」とする物件が多くなってきたので、仕組みとあわせて次の章で解説します。

2. 保証人不要物件の仕組みと裏事情

保証人なしで契約できる「保証人不要物件」は、下記の仕組みと裏事情があって増えてきた契約条件といえます。

上記の仕組みと裏事情は「時代の変化」という点が大きく関わっているので、その部分も詳しく解説していきます。

2-1. 保証人不要の仕組み|家賃保証会社と契約をする

保証人が不要となる仕組みとしては、保証人の役割を担ってくれる「家賃保証会社」と契約することで保証人を不要としています。

正直、保証人不要としているほぼすべての物件がこの仕組みと言っても過言ではありません。

では、なぜ保証人ではなく保証会社なのかというと、保証会社のほうがオーナーと不動産会社にとってメリットが多いからです。

| オーナー側のメリット | どんな内容? |

| ①契約者の入居審査 | 契約者の職業や年収、過去の滞納状況などを調べた上で、家賃を払えそうか保証会社が審査してくれます。 |

| ②金銭トラブルの対応★ | 家賃滞納があったら即座に滞納分をオーナーに立て替えてくれるので、オーナーの家賃収入が途絶えることがありません。 |

| ③金銭の催促が不要★ | 滞納家賃や退去後にかかる清掃費用の催促をすべて保証会社が請け負ってくれます。 |

| ④各種費用の負担 | 家賃滞納が続いたことで強制執行になった際の弁護士や荷物処分の費用をすべて保証会社が負担してくれます。 |

| ⑤無料で手厚いサービス | 保証会社との契約費用は契約者が負担するので、オーナーは無料で手厚いサービスを受けられます。 |

上記の中でも特に、②と③がオーナーと不動産会社にとって大きなメリットになります。

なぜなら、保証人だとトラブルが発生してからの対応が面倒だからです。特に保証人への金銭の催促は時間と労力がかかります。

対して保証会社であれば、すぐに費用を負担してくれるだけでなく、催促の連絡もすべて請け負ってくれるので手間がかかりません。

保証人が責任を負える保証はない

保証人を用意して契約したとしても、数年後に保証人が責任を負える保証はありません。

現代ではコロナのように予期せぬことが原因で職を失う人も多いので、契約時とは状況が一変している可能性もあります。

また、上述した民法改正で、個人の保証人の負担額に上限が設けられたことにより、実損額をすべて負担してもらえない恐れもあるのです。

そのような事情から、「保証人不要=保証会社と契約」といった仕組みが出来上がったのです。

保証会社と契約することが当たり前になりつつある

保証人ではすべての損害をカバーできない恐れがあるので、今では保証会社の利用が当たり前になりつつあります。

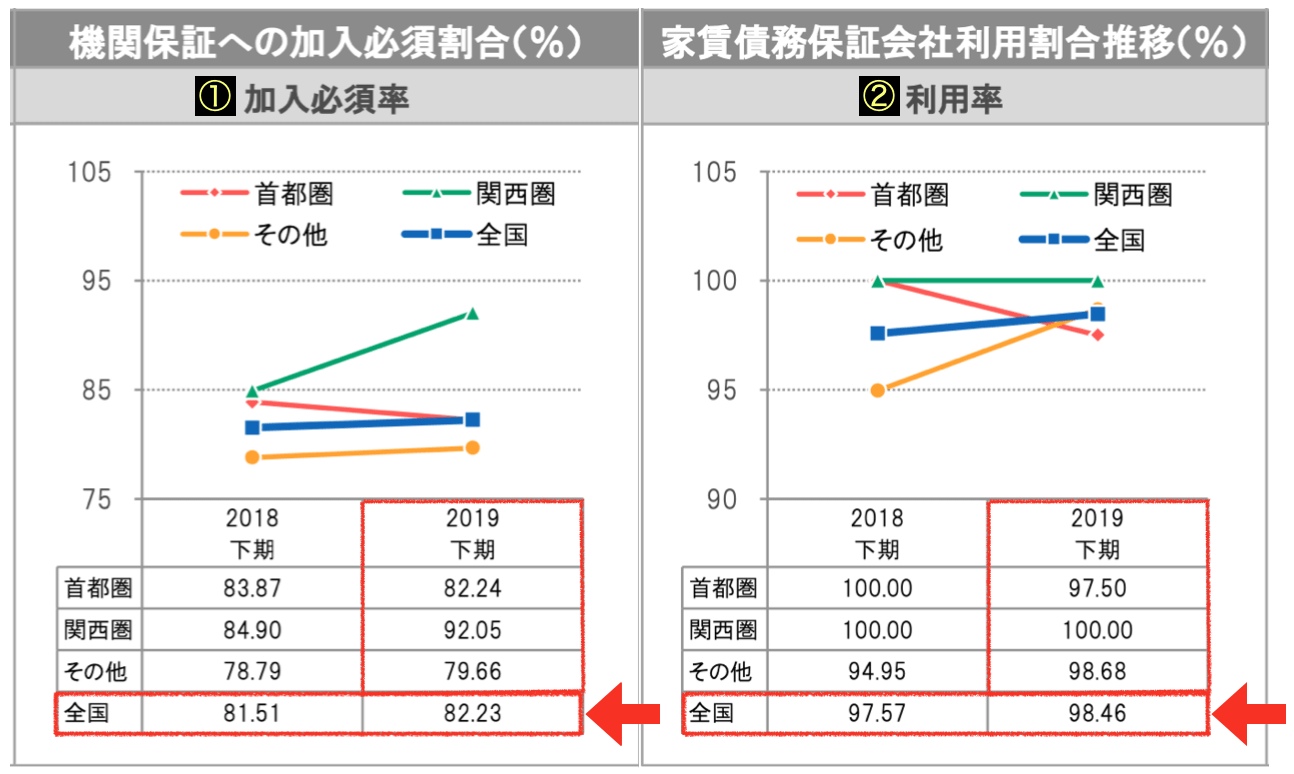

というのも、入居者の管理をする全国の不動産会社155社に調査したところ、「82%以上」の会社が保証会社の加入を必須にしていると回答したのです。

下の画像は「公益社団法人 日本賃貸住宅管理協会」が発表した保証会社利用に関する統計データです。

このとおり、①加入必須率は「全国平均82%」を超えています。

そして、②利用率に至っては「全国平均98%」に達していることから、保証会社との契約は全国どの物件でも当たり前となってきています。

また、保証会社も立替金の極度額を定めていますが、多くの会社が3ヶ月以上滞納が続くと建物明け渡し請求の裁判手続きに入るので、極度額を超える前に解決できるのです。

2-2. 保証人不要の裏事情|不動産会社が報酬をもらえる

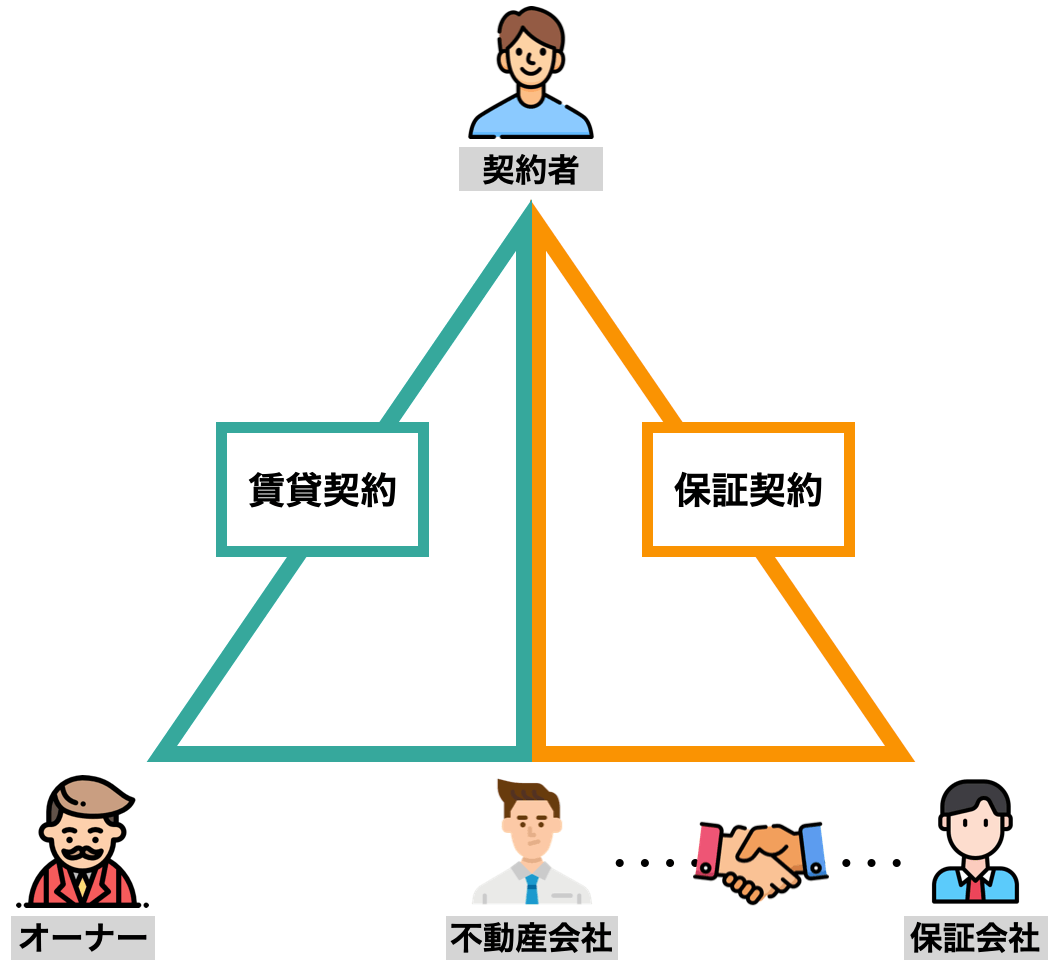

保証人の代わりに保証会社と契約することで、不動産会社は保証会社から報酬をもらえる裏事情があります。

なぜ報酬をもらえるのかと言うと、不動産会社は保証会社の代理店として契約を斡旋しているからです。

契約するときの流れは下のイメージのようになります。

保証会社と契約するときは、家賃50%前後の保証料を契約者が支払いますが、そのうちの10%ほどが報酬として不動産会社に入ります。

仮に家賃が10万円の場合、保証料は5万円なので報酬は5千円です。このとき、保証会社ではなく保証人で契約したら不動産会社には1円も入りません。

つまり、保証人を用意されるより、保証会社と契約してくれたほうが不動産会社は儲かるのです。

契約する保証会社は物件ごとに決まっている

保証会社は契約者が自由に選ぶことはできず、物件ごとに契約する保証会社が決められています。

オーナーが保証会社を指定することもありますが、基本的には不動産会社が代理店契約を結んでいる保証会社と契約します。

要するに、契約者は指定された保証会社しか選択肢がなく、契約することで不動産会社が儲かる仕組みとなっているのです。

Q. 不人気な物件を保証人不要にしてるって本当?

悪条件などの理由から、不人気な物件を保証人不要にしているケースもあります。

今では供給過多とも言われるぐらい賃貸物件が増え続けているので、少しでも条件が悪いと入居者が集まりません。

そこで、保証人不要をアピールして契約しやすくしているのです。ただ、この場合でも保証会社と契約するケースが多いので、不人気な物件かどうかは判断しにくいです。

上述したように保証会社との契約が当たり前になりつつあるので、人気物件でも保証人を不要にしているケースが圧倒的に多いです。

保証人・保証会社どちらも不要な物件は避けるべき

稀に保証人も保証会社も不要で募集している物件がありますが、正直避けるべきといえます。

なぜなら、オーナーの資産である物件を保証なく貸すことになるので、何かしらのデメリットや事情があると考えられるからです。

考えられるケースは、事故物件や建て壊しが決まっている物件などです。納得した上で契約するならいいですが、事情を知らぬまま契約するのはやめましょう。

次の章で、今後増え続けることが予想される「保証人不要物件」のメリット・デメリットを詳しく解説します。

3. 保証人不要物件のメリット・デメリット

保証人不要の物件は、保証会社と契約することでオーナーにメリットがあると伝えましたが、少なからず契約者にもメリットはあります。

一方で、デメリットも多いので、損しないためにも必ず理解しておくようにしましょう。

また、この章の保証人不要物件は、保証会社と契約することを前提に解説していきます。

3-1. 保証人不要物件「4つのメリット」

保証人不要物件を契約するときの契約者に対するメリットは下記の4つです。

それぞれ詳しく解説します。

保証人不要物件のメリット①|保証人が必要ない

繰り返しになりますが、保証人を用意する必要がないため、保証人を用意できない人にとっては1番のメリットになります。

また、保証人を用意できる人でも、保証人不要であれば親族に負担をかけずに物件を借りることができます。

1章でも伝えたように連帯保証人は法律上でも重い責任を負うことから、「あえて保証会社を使って契約したい」という人も増えています。

保証人不要物件のメリット②|敷金の額を抑えられる

保証会社と契約することで、敷金の額を抑えられるメリットがあります。

敷金は金銭トラブルの担保としてオーナーに預けるお金ですが、保証会社が金銭面をすべて負担するためオーナーは敷金を預かる必要がないのです。

以前は「敷金2~3ヶ月」の物件が一般的でしたが、今では「敷金1ヶ月」の物件が多いです。東京だと「敷金なし」の物件も増えています。

敷金2ヶ月なら減額交渉するのもアリ

保証会社と契約するにもかかわらず敷金が2ヶ月必要な場合は、「敷金を1ヶ月にしてほしいです」と交渉してみるのもアリです。

オーナー次第ですが、すんなり1ヶ月にしてくれることもあれば、拒まれることもあります。

このとき、「敷金も預けられないほど生活が苦しいのでは…」とオーナーが不安を覚える恐れがあるので、過度な交渉はやめましょう。

敷金は預けるお金で退去時に返金されるので、減額されたらラッキーぐらいの感覚が望ましいです。

保証人不要物件のメリット③|手間なく契約できる

保証会社と契約するときは、契約書が1枚増えるだけなので保証人より手間なく契約できます。

保証人の場合は、収入証明書や印鑑証明書を用意してもらう必要があるので、保証人にも時間と労力をかけることになります。

その点、保証会社であれば契約者の書類だけ用意すればいいので、だれにも負担をかけることはありません。

保証人不要物件のメリット④|家賃をクレジットカードで払える

クレジットカード会社が母体の保証会社であれば、毎月の家賃をクレジットカードで払うことができます。

利用者数の多い「エポスカード」も保証サービスがあり、エポスカードを持っていればポイントを貯めれるメリットがあります。

その他にも「セゾンカード」や「オリコカード」が使える保証会社も用意されています。

3-2. 保証人不要物件「5つのデメリット」

保証人不要物件を契約するときの契約者に対するデメリットは下記の5つです。

それぞれ詳しく解説します。

保証人不要物件のデメリット①|保証料がかかる

保証会社と契約するときの1番のデメリットは保証料がかかることです。

保証料は会社によって「賃料合計:30~100%」とバラバラですが、一般的に多いのは「50%」で値引き交渉は一切できません。

また、保証料は家賃だけでなく下記の費用をすべてあわせた賃料合計「●●%」で計算されます。

賃料合計に含まれる費用

- 管理費/共益費

- 駐車場代

- 駐輪場代

- 町会費

最低保証料を設定している

各保証会社ごとに最低保証料を「2~3万円」で設定していて、保証料が最低額を下回った場合は、最低保証料の金額を請求されます。

仮に保証料が「50%」で最低保証料が「3万円」の場合、家賃が3万円だと保証料は3万円かかってしまうのです。

保証人不要物件のデメリット②|保証会社を選べない

2章でも解説したとおり、契約者が保証会社を自由に選ぶことはできません。

なので、気に入った物件の保証料が「100%」だった場合、高額な保証料を払うか、諦めて別の物件にするか、どちらかの選択になってしまうのです。

ただ、物件によっては不動産会社が提携してる2~3社の中から選べるケースも多少あります。

保証人不要物件のデメリット③|保証人がいても関係ない

保証会社と契約することが必須の物件だと、保証人がいても関係なく、保証会社と契約しなければいけません。

契約が必須でない物件であれば保証人を立てて契約することで無駄な保証料を払わずに済むため、非常に悩む選択になるでしょう。

ただ、保証会社によっては保証人をつければ保証料が「10~20%」安くなることがあるので、保証人と相談した上でどうするか決めましょう。

保証人不要物件のデメリット④|審査が厳しくなる

保証会社と契約するときは、保証人で契約するより審査が厳しくなります。

保証人の場合は不動産会社とオーナーが申込書をベースに審査しますが、保証会社によっては過去の滞納歴までチェックされます。

わかりやすく言うと、クレジットカードを作るときと同じ審査です。過去5年ほど遡って、カードや携帯代の滞納がないか調べるのです。

審査が甘い保証会社もある

審査の厳しい保証会社が多いのは事実ですが、審査の甘い保証会社も存在します。

一般的に審査が厳しいのは「信販系」と称されるカード会社が母体の保証会社ですが、そのほかは比較的甘いと言えます。

また、下記のように審査の厳しさは保証料とも関係しているので、審査は甘いほうがいいとは一概には言えません。

- 審査が厳しい=保証料が安い

- 審査が甘い=保証料が高い

保証人不要物件のデメリット⑤|連帯保証人を求められる

保証会社と契約することで基本的に連帯保証人は不要になりますが、場合によっては連帯保証人を求められることがあります。

なぜかと言うと、保証会社が立て替えた家賃を契約者から回収できないリスクがあると判断されたからです。

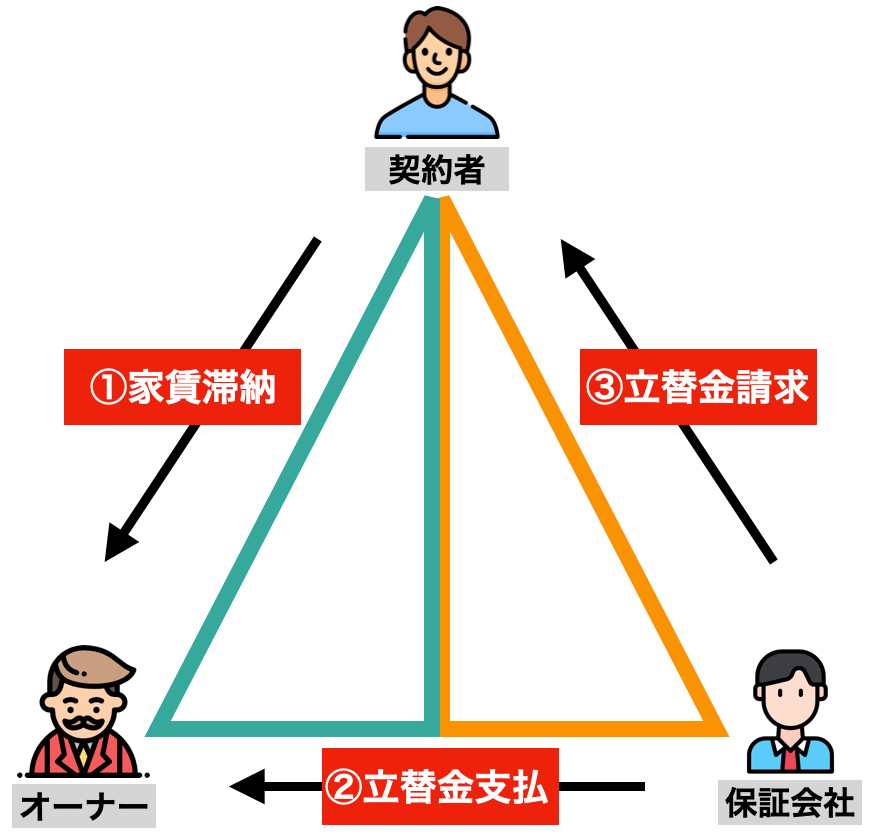

通常家賃を滞納したときは、下のイメージのような流れになります。

上図の「③立替金請求」のときに、契約者がお金を払えないと保証会社は立替金を回収できません。

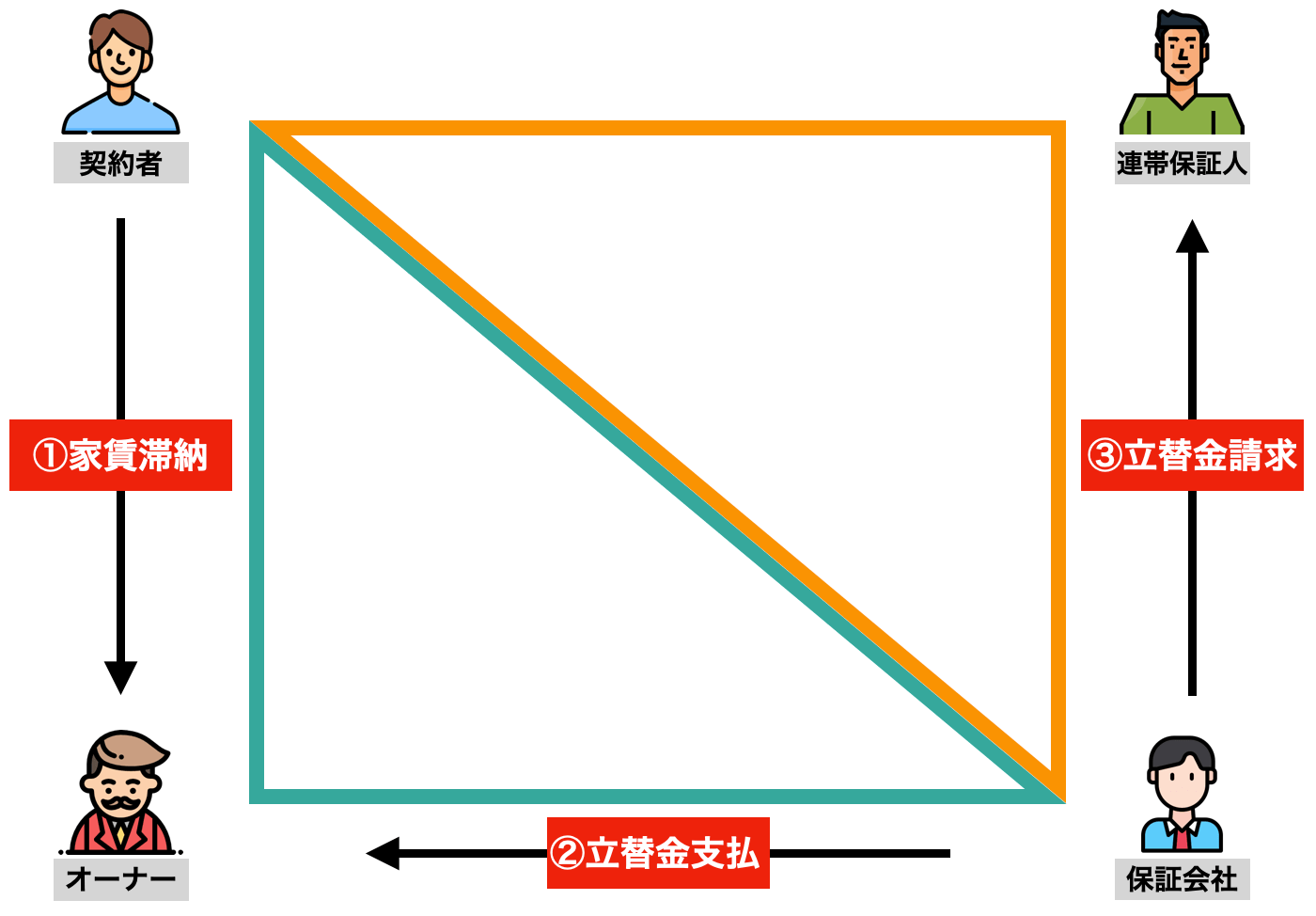

このとき、連帯保証人がいれば保証会社は連帯保証人に請求できるため、立替金の回収ができないリスクが少なくなります。

つまり、保証会社は下のイメージのような流れにするために、連帯保証人を追加して欲しいと求めてくるのです。

保証会社としては、「連帯保証人を用意できるならOKですよ」といったスタンスなので、契約できる確率はまだ残っている状況です。

一方で、連帯保証人を求められることなく審査に落ちる人も多いので、審査で重要なポイントを事前に理解しておきましょう。

4. 保証会社の審査で重要な3つのポイント

審査の基準は保証会社によって異なることに加えて一切公表もされていませんが、基本的に下記3つのポイントをクリアしていれば審査に通ります。

この章では、3つのポイントの重要な部分と、基準に満たないときの対処法を詳しく解説していきます。

また、連帯保証人も上記のポイントが重要になるので、もし連帯保証人を求められたら基準を満たす人に依頼しましょう。

4-1. 年収が家賃の36倍を超えている

保証会社だけでなくすべての審査で共通しますが、「年収が家賃の36倍」を超えていることが最も重要なポイントと言っても過言ではありません。

仮に申し込む物件が10万円の場合「10(家賃) × 36(倍) = 360(年収)」となり、年収が360万円を超えていないと審査に落ちやすくなります。

下記は年収ごとにわけた家賃上限の目安なので、物件を選ぶとき参考にしてください。

| 年収 | 家賃上限の目安 |

| 200万円 | 5.5万円 |

| 250万円 | 6.9万円 |

| 300万円 | 8.3万円 |

| 350万円 | 9.7万円 |

| 400万円 | 11.1万円 |

| 450万円 | 12.5万円 |

| 500万円 | 13.9万円 |

| 550万円 | 15.3万円 |

| 600万円 | 16.7万円 |

| 650万円 | 18.1万円 |

| 700万円 | 19.4万円 |

| 800万円 | 22.2万円 |

| 900万円 | 25万円 |

| 1,000万円 | 27.8万円 |

年収が足りないときの対処法

希望する物件の家賃に対して年収が足りないときは、下記のいずれかで対処すれば審査に通りやすくなります。

| 対処法 | 具体的な内容 |

|

家賃1~2年分の預金があれば効果的です。 申込書と一緒に「通帳コピー」もしくは「残高証明書」を銀行で発行して提出しましょう。 |

|

定職に就いてる親族を連帯保証人として申請すれば効果的です。 連帯保証人がいれば保証会社側のリスクが減るので、審査に通りやすくなります。 |

|

連名契約なら2人分の年収で審査してくれるので効果的です。 ただ、連名のときはそれぞれの連帯保証人を求められるケースもあるので注意が必要です。 |

預金額が少ないときの手段

預金額が少ない人で親族や知人に頼める人がいれば、家賃1~2年分を自分の口座に振り込んでもらいましょう。

そして、通帳コピーだと振り込まれた履歴が記帳されるため、預金額だけが表示される「残高証明書」を金融機関で発行してください。

金融機関が発行した正式な書類を提出すれば、保証会社も「申込者は預金が十分にある」と判断できるので信用度は高くなります。

残高証明書の注意点

残高証明書は発行するのに1週間前後かかるので、申し込み時にすぐ提出できるように前もって準備しておくことが望ましいです。

また、発行する金融機関によって「500~1,000円」の手数料がかかります。

4-2. 雇用形態が安定している

こちらもすべての審査で共通しますが、契約/派遣社員よりも、安定性のある公務員や正社員として雇用されているほうが審査は通りやすいです。

もちろん契約/派遣社員でも通る可能性は大いにありますが、少しでも心配な人は上述したように預金額を提示するのも一つの策です。

また、正社員で雇用されていても下記のようなケースだと審査に通りにくいです。

- 勤続年数が1年未満

- 設立したばかりの会社

- 水商売がメインの会社

- 仕事内容が不透明な会社

上記に該当する場合、年収が基準を超えていたとしても審査に落ちることがあります。

一方で、アルバイトやフリーターの人は安定した雇用形態とはいえないので、連帯保証人を求められる可能性が高いです。

フリーランスや個人事業主の場合

自ら事業を営む人は、収入の浮き沈みが激しいことから審査も厳しくなるので、下記の書類を追加で提出しましょう。

| 提出するもの | 提出する理由 |

|

前年度の収入や所得の額を証明できる公的な書類だから。 ※収入や所得が安定していれば2~3年分が理想 |

|

定められた税金を納めているか証明できる公的な書類だから。 ※未納がなければ2~3年分が理想 |

|

滞納する恐れがないことをアピールするため。 ※通帳コピーや残高証明書が望ましい |

|

どんな仕事をして収入を得ているのかアピールするため。 ※ホームページなどが望ましい |

|

どんな会社と取引した実績があるのかアピールするため。 ※請求書や過去の作品などが望ましい |

オーナーにリスクが少ないと判断してもらうには、上記の書類や実績を開示するのがベストです。

ただ、審査が甘い保証会社であれば、確定申告書の提出だけで通ることもあるので、不動産会社の担当者と相談した上で提出するようにしましょう。

4-3. 過去に滞納歴がない

過去にクレジットカードや携帯電話料金の滞納歴がない人は審査に通りやすいです。

デメリットでも解説したように、クレジットカード会社が母体の保証会社は過去の滞納歴を確認できます。

主に「直近5年分」のデータが残っているため、5年の間に滞納した覚えがある人で下記の保証会社を利用するときは落ちる可能性が高いです。

家賃滞納も要注意

今住んでる物件や、過去に住んでた物件で家賃の滞納をしたことがある場合、契約書をみて利用していた保証会社を調べてみましょう。

契約書が手元にない場合は、管理会社や過去に契約した不動産会社に聞いてみてください。

そして、「過去に・・保証会社を利用して滞納したことがあります」と、不動産会社の担当者へ正直に伝えましょう。

そうすることで、担当者が審査に通るか通らないかおおよその判断ができるため、物件や保証会社の選定がしやすくなります。

信用情報は調べることができます

過去の滞納が気になる人は、スマホやパソコンから自分の信用情報を調べてみましょう。

費用は1,000円かかりますが、下記の「CIC」というサイトから手続きすれば簡単に確認できます。

CIC公式ページ:https://www.cic.co.jp

Q. 無職や外国籍でも審査に通る?

ハードルは高いですが、無職や外国籍の人でも審査に通る保証会社はあります。

通るコツとしては、特定の保証会社が使える物件を選ぶことなので、無職の人は以下どちらかの保証会社が使える物件を探しましょう。

フォーシーズ

ナップ賃貸保証

なぜこの2社かというと、「フォーシーズ」と「ナップ」は、200~300社ある保証会社の中でも「一番審査に通りやすい保証会社」と言えるからです。

実際に無職の人でも審査に通りやすく、フォーシーズは「承認率98%」、ナップは「承認率95%」と、どちらも業界最高水準の承認率です。

下記の記事に無職の人がやるべき物件の探し方などをまとめているので、確認してみましょう。

外国籍の場合

外国籍の人は以下の外国人の保証に強い会社であれば審査に通りやすいです。

「GTN」は外国人専門の保証サービスを提供してる保証会社で、多言語の対応ができるスタッフを数多く揃え、契約後も入居に関するサポートをしてくれます。

また、日本人の保証人や緊急連絡先も用意する必要がないので、単身で来日した人でも利用しやすいです。

そして、賃貸の仲介会社としても営業しているので、物件探しから契約まで任せることができる点も大きなメリットです。

GTN公式ページ

4章のまとめ.

基本的に、安定した雇用形態で長く勤務しながら、年収が家賃の36倍あり、過去に滞納歴がなければ審査に通りやすいです。

ただ、少しでも不安に思うことがある場合は、預金額を提示したり、連帯保証人を用意したりして、審査を進めるようにしましょう。

無職や外国籍の人は、審査に通りやすい保証会社と契約できる物件を選ぶことが理想です。

次の章で、実際に保証会社と契約するときに知っておくべきことを注意点とあわせて解説します。

5. 保証会社と契約するときに知っておくべき5つのこと

保証会社と契約するときは、きちんと内容を理解した上で契約するようにしましょう。

そうしないとあとから後悔する恐れがあるので、下記5つのことを必ず知っておくべきです。

それぞれ詳しく解説していきます。

5-1. 保証料は退去後に返金されるのか

保証会社と契約するために支払う保証料は一切返金されません。

よく間違われやすいのは、初期費用の一部として預ける「保証金」です。保証金は敷金とほぼ同じ役割なので、退去後に返金されます。

このように、保証会社に支払う保証料のことを保証金と認識してる人が非常に多いので、間違わないように注意しましょう。

5-2. 保証料に消費税はかかるのか

住居として借りる物件は、保証料に消費税はかかりません。

ただし、事務所やテナントのほか、SOHO=自宅兼事務所として借りる物件は消費税がかかります。

また、法人名義で契約して社員が住居として利用する社宅の場合、消費税はかかりません。

5-3. 保証料はいつ払うのか

保証会社と契約するために支払う”初回保証料”は、物件の初期費用とあわせて「契約する前」に支払うことが一般的です。

繰り返しになりますが、初回保証料の相場は「賃料30~100%」ですが、一般的に多いのは「50%」です。

そして、物件を借りてる間は1年ごとに「1万円または賃料10%程度」の”年間保証料”が必要になります。

下記は4つのパターンに分けた、2年以上借りるときに支払う金額のイメージです。

| 賃料「8万円」の場合 | 初回保証料 | 年間保証料 | 年間保証料 | 2年合計 |

| 初回保証料:30%|更新料:10% | 2.4万円 | 8千円 | 8千円 | 4万円 |

| 初回保証料:50%|更新料:1万円 | 4万円 | 1万円 | 1万円 | 6万円 |

| 初回保証料:70%|更新料:10% | 6.4万円 | 8千円 | 8千円 | 8万円 |

| 初回保証料:100%|更新料:1万円 | 8万円 | 1万円 | 1万円 | 10万円 |

上記のとおり、契約する保証会社によって支払う金額が変わるので、申し込む前に「保証料はいくらかかるのか」不動産会社に確認しましょう。

保証料を毎月払うケースもある

保証会社の中には初回保証料を安くするかわりに、月額保証料として「賃料1~3%程度」を毎月払うケースもあります。

初期費用が抑えられて一見メリットにも感じますが、住んでる間は払い続けることになるので長く住む人は損します。

5-4. クレジットカードは作らないといけないのか

カード会社が母体の保証会社でもクレジットカードの作成は任意なので、不要であれば作る必要はありません。

ただ、指定のクレジットカードを作れば家賃分がポイントとして貯まる特典があります。還元率は家賃分が「0.5%」、その他の買い物は「1%」が多いです。

引越しを機にメインカードを切り替えて普段使いすれば、ポイントがどんどん貯まっていくでしょう。

クレジットカードが作れる保証会社

下記の保証会社ならクレジットカードを作ることができるので、効率よくポイントを貯めることができます。

| 保証会社 | 還元率 (家賃 |その他) | 年会費 |

| ROOM iD | 0.5%|1% | ・無料 |

| RentQuick | 0.5%|0.5% | ・無料 |

| レジデンシャルパートナーズ | 0.5%|1% | ・年間利用額10万円以上:無料 ・年間利用額10万円未満:1,250円(税別) |

ただし、審査時は過去の滞納歴まで確認されるので審査基準は厳しいです。

5-5. 家賃を滞納したらどうなるのか

保証会社により対応は異なりますが、滞納してから1週間前後で電話連絡が入ります。

その後、1ヶ月経っても滞納していると、スタッフが自宅まで来ることが多いです。 その場で滞納した理由や現況を伝え、きちんと払うことを約束します。

それでも滞納が2~3ヶ月続くと、訴訟の手続きに入る旨が書かれた内容証明が届きます。

内容証明は郵便局員から受け取った時点で「内容を確認した」という扱いになるので、無視することはできません。

それでも滞納し続けると強制退去になる

内容証明を受け取ったあとも滞納し続けると、強制退去の扱いとなり、裁判に進むため裁判所から出廷を求められます。

それも無視し続けると強制執行となり、厳しいケースだと荷物をすべて出された上、鍵を取り替えられ入室できなくなります。

上記のことから、家賃滞納が「3ヶ月以上」続くと保証会社は規定に沿って強制執行まで順序よく進めます。

ですので、「もう少し待ってください…」のような泣き言は一切通じないということを覚えておきましょう。

6. まとめ

賃貸の保証人不要について解説してきましたが、いかがでしたか。

「保証人不要」は、物件を借りるときに「保証人は不要ですよ」ということを意味していて、民法改正に伴い今度ますます増えることが予想されます。

そして、ほぼすべての物件が保証会社と契約することが前提なので、契約時と入居してから1年ごとに保証料がかかります。

また、契約するには厳しい審査が必要ですが、下記の基準を満たしていれば審査に落ちることはないでしょう。

保証料や厳しい審査が必要ですが、親族に負担をかけずに物件を借りれることは大きなメリットになります。

ただし、家賃滞納が3ヶ月以上続くと強制執行になる恐れがあるので十分に注意しましょう。

この記事を読んだことで、あなたが保証人不要で悩まず希望の物件を借りれることを心から願っています。

この記事へのコメントはありません。